-

カーリースの残価設定とは?仕組み・メリット・デメリットを徹底解説!

カーリースの残価設定とは?仕組み・メリット・デメリットを徹底解説!

カーリースのサービスページや仕組みの解説で頻出する「残価」「残価設定」「残価精算」という用語。カーリースを検討する時には、これらの用語をしっかり理解することが重要です。カーリースは、すべての人にお得なサービスというわけではなく、なかには利用が向かない人も存在します。

本記事では、カーリースの説明には欠かせない「残価設定」がどのような仕組みなのかを詳しく解説します。残価設定があるカーリース・残価設定がないカーリースの違いについても確認していきましょう。「カーリースを契約するのか」「残価設定あり・なしのどちらを選ぶか」「残価精算あり・なしのどちらを選ぶか」を検討する時の参考になるはずです。

カーリースの残価設定とは?基本の仕組みを理解しよう!

カーリースの残価設定がどのようなものなのか、まずは基本的な用語や仕組みについて確認しましょう。なぜ残価設定があるのか、その存在理由を知ることで、カーリースの特徴や仕組みを理解しやすくなります。

残価設定とは?

残価設定とは、残価(=契約期間終了時の車両の価値)を契約時にあらかじめ設定する仕組みのことです。カーリースでは、車両本体代から残価を差し引いた金額を契約月数で分割、その他の初期費用や維持費用と合わせて毎月一定額を支払っていくことになります。

残価の算出には、中古車市場動向や車種の人気度、経年による価値の変動が影響します。例えば、リセールバリューの高い車種は残価が高く設定されやすく、利用者が支払う車両本体代の割合が小さくなるため、リース料の支払い総額が抑えられる傾向があります。

しかし、市場動向によっては、契約時に設定した残価が、契約満了になった際に予想より低くなると、リース料が支払われた車両本体代と実際の価値に差額が生まれることになります。この差額をリース会社が負担するのか、利用者が負担するのかは、リース会社や契約プランによって異なります。契約終了時の差額を計算し、支払うことを「残価精算」と呼びます。

利用者が負担する場合、契約終了時に追加費用が請求されることになるため、契約時には残価の設定基準や条件を十分に確認することが重要です。

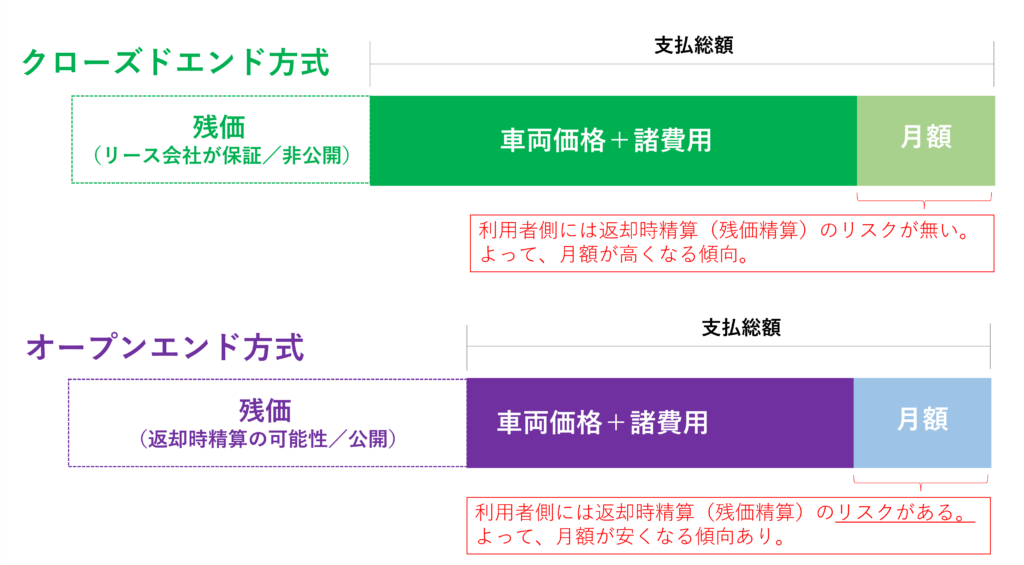

オープンエンド方式とクローズドエンド方式

カーリースにおける残価精算の有無は、契約方式によって判断できます。

-

オープンエンド方式

オープンエンド方式とは、利用者に契約満了時(エンド)の残価を公開(オープン)にした契約方式です。オープンエンド方式では、市場価値が予想を下回りあらかじめ設定された残価と、契約満了時の実際の車の価値に差額が生じた場合、利用者がその差額を支払います。利用者が精算リスクを負う代わりに、あらかじめ設定する残価は高く、月額リース料金は安く設定されます。オープンエンド方式の場合、残価が公開されているため、契約終了時に利用者による車の買取が可能です。

-

クローズドエンド方式

対して、クローズドエンド方式とは、利用者に契約満了時(エンド)の残価を非公開(クローズド)にした契約方式です。クローズドエンド方式では、残価精算の必要がある場合でもその負担はリース会社が負うため、利用者による残価精算はありません。そのため、オープンエンド方式と比較すると、あらかじめ設定する残価はやや安く、月額リース料はやや高く設定されがちです。クローズドエンド方式の場合、契約終了後にリース会社が車両を売却または活用するため車両の返却が求められます。

なお、いずれの契約方式でも、契約満了時の車の価値を保つために、走行距離制限や原状回復義務などの契約条件が設けられます。契約方式を問わず、走行距離制限を超過したり、目立つきずがある・カスタマイズしているなど原状回復修理が必要だったりすると、追加料金を請求されます。

残価設定がある理由

カーリースに残価設定がある理由としては、利用者の月々の支払い額を抑えること、そしてリース会社が契約終了後の車を活用しやすくなることが挙げられます。

通常、車を購入する際は車両本体代の全額を支払う必要があります。一方で、カーリースではリース会社への報酬や代行手数料も支払いにプラスされるため、利用者の支払い額が大きくなってしまいます。そこで、契約満了時の残価をあらかじめ設定し、車両本体代から差し引いておくことで、月々の負担が軽減されるのです。残価設定があるため、購入のハードルが高いハイグレード車や高級車でも比較的手の届きやすい金額で乗ることができます。

リース会社にとっても、契約満了後のリース車を中古車として販売したり、中古車リースに活用できるメリットがあります。おおよその残価を設定して車の資産価値を把握しておくことで、リース料からの収益を確保しつつ、契約終了後の計画が立てられるため、継続的な事業の運用が実現します。

カーリースでは、利用者とリース会社の双方にメリットが生まれるこの残価設定という仕組みが広く採用されています。

残価設定が適用される車種や条件

残価設定の有無や適用される車種・条件はリース会社や契約プランによって異なります。一般家庭向けのカーリースの多くでは、車種に関わらず残価設定される傾向があります。一方、法人向けカーリースや一般家庭向けでも長期リース契約のプランでは、残価が設定されないこともあります。残価設定なし、つまり車両本体代全額をリース利用者が支払うということなので、利用者は契約満了後に車を自分のものにすることができます。

残価設定があるカーリースの場合、トヨタ・ホンダ・日産などの定番モデルが高めの残価が設定される傾向があります。これは、人気車種であるほど年月が経っても資産としての価値が下がりにくいためです。

関連記事:車のリース料金を徹底解説!料金の内訳と計算方法、契約手順を詳しく紹介

カーリースの残価設定あり・なしの違い|メリット・デメリットを比較

続いては、残価設定ありのカーリースと残価設定なしのカーリースの違いと、メリット・デメリットを比較してみましょう。

残価設定ありのカーリースは契約終了時の選択肢が「返却」「買取」「再リース」のカーリースやプランが含まれます。対して、残価設定なしのカーリースは契約終了時に「車がもらえる」という契約のカーリースやプランです。

残価設定ありのメリット・デメリット

残価設定ありのカーリースを選ぶメリット・デメリットは以下の通りです。

|

残価設定ありのメリット |

残価設定ありのデメリット |

|

|

1つずつ詳細を確認していきましょう。

メリット①月額料金が安くなる

残価設定があるカーリースでは、月額リース料が比較的安く設定されます。これは、先述の通り、契約満了時の残価をあらかじめ設定し、車両本体代から差し引いて月額リース料を決めるためです。利用者がリース料で支払う車両本体代が少なくなれば、それだけリース料の金額も下がるのです。

月額リース料が安くなれば、経済的に車を購入する余裕がない人や、ハイグレード車・高級車に乗りたい人でも、手頃な金額で利用しやすくなります。残価設定ありのカーリースのほうが経済的に利用しやすいといえるでしょう。

メリット②最新の車に低コストで乗れる

残価を設定して月額リース料を抑えられれば、短期間で新しい車に気軽に乗り換えることができます。

例えば、契約期間を3年にすれば、初回の車検前に契約が終了するため、車検費用がかかりません。新車3年は、故障や不具合もほぼ起きない期間なので、メンテナンスや部品交換代も最小限。人気車や流行も大きく廃れる期間ではないため車両の価値が維持されやすく、残価も高く設定されます。そのため、3年ごとに新しい車でリース契約を結べば、コスパ良く常に最新の車に乗り換えることができるのです。

色んな車に乗ってみたい人や、ライフステージの変化が予想される人であれば、低コストで新しい車に乗り換えられる残価設定ありのカーリースがおすすめです。特に、企業や法人が営業車・社用車として利用する際には、定期的に新しい車に更新できるため、事故の減少や車両の安全性を維持しやすいというメリットがあります。

デメリット①契約満了時に追加精算のリスクがある

残価設定があるデメリットとしては、オープンエンド方式に限られますが、追加精算のリスクがある点です。

契約終了時の車両の価値が、契約時に設定した残価を下回ると、最後にまとまった支払いが発生してしまいます。契約終了時の車両の価値が残価を上回ると支払い過ぎた金額が返ってくることもありますが、やはり契約終了時に追加の請求があるかもしれないとなると不安に感じる人もいるでしょう。

残価精算で支払う金額を最小限に抑えるために、「人気が落ちにくい車種を選ぶ」「契約中は小まめにメンテナンスを行う」「車に傷やニオイが付かないよう丁寧に扱う」など車の価値を下げないことが重要です。

デメリット②最後はリース会社に返却するため車の使用に制限がある

残価設定の仕組みでは、契約終了時の車両にリース会社と利用者が合意した価値が残っている必要があります。そのため、残価設定ありのカーリースでは、走行距離の上限や原状回復義務が設定されており、完全に自由に使用できるというわけではありません。

走行距離制限は年間6,000~12,000km程度が一般的。契約満了時に走行距離制限を超過すると1kmあたり数円~数十円の追加料金が発生します。また、目立つきずや凹みがあったりカスタマイズされたりしている車両は、原状回復のための修理が行われるため、追加料金が発生します。

マイカーのように完全に自由に使いたいという場合には、残価設定ありのカーリースは向かないといえます。

関連記事:カーリースで後悔しないために!よくある失敗例と後悔を防ぐ選び方ガイド

残価設定なしのメリットとデメリット

次は、残価設定なしのカーリースの違いです。

|

残価設定なしのメリット |

残価設定なしのデメリット |

|

|

こちらもメリット・デメリットがあり、人によって相性の良し悪しが見えてきます。

メリット①契約満了時の精算リスクがない

残価設定なしのカーリースの最も大きな魅力といえば、車両の市場価値の変動を気にしなくても、契約満了時の精算リスクがない点でしょう。

残価設定なしということは、契約期間中に車両本体代全額を支払うことです。その結果、返却時の追加精算が不要であり、契約開始時から契約終了までのトータルコストを予測しやすくなります。

残価精算もないため、車の価値を維持するために車種を人気度で選んだり車両の取り扱いに神経質になったりすることなく、安心してカーライフを楽しむことができます。

メリット②最後は車が自分のものになるため車の使用制限がない

最終的に自分のものになる車なので、走行距離やカスタマイズといった使用制限が緩和される傾向があります。

残価設定があるカーリースで、走行距離制限や原状回復義務があるのは、契約満了後に車両の返却を前提としているためで、車の価値が基準以上に落ちてしまうとリース会社がその後の売却や活用で利益を回収できなくなってしまいます。しかし、最終的に車両がリース会社のものにならないのであれば、リース会社が使用に厳しい制限をかける必要がないのです。

残価設定がないカーリースは、残価設定ありのカーリースでは認められていない車両のカスタマイズや改造も可能です。その他、残価設定ありのカーリースで制限されがちな、ペットの同乗や車内での喫煙も許可されます。

ライフスタイルに合わせた柔軟な車の使い方ができるという点は、残価設定なしのカーリースの魅力といえるでしょう。

デメリット①月額料金が高くなる

残価設定なしのカーリースは、どうしても月額リース料が高くなってしまいます。

残価設定が採用されているのは、月額リース料に含める車両本体代を減らして、利用者の負担を抑えるためです。残価設定なしにすると、残価がマイナスされず、車両本体代全額を支払う必要があるため、同じ期間の契約でもリース料が高くなってしまいます。さらに、月々の負担が大きいからと契約期間を長くしてしまうと、リース会社に支払う手数料や報酬分、支払い総額が増加します。

また、途中解約時の負担も大きくなる可能性があります。カーリースの途中解約は原則みとめないとしているところが多く、解約しようとすると残りの契約月数分の支払い総額相当の違約金が発生します。契約期間中にライフスタイルの変化が予想される場合は、リスクが高くなるため注意が必要です。

デメリット②対象プランや車種が限られる

残価設定なしを選べるカーリースでも、契約期間や対象車種が限定されている場合があります。また、残価設定なしの契約プランを提供しているリース会社が少ないため、自ずと選択肢が限られてしまいます。そのため、自分が希望する車種やグレード、契約期間が利用可能か、そして月々のリース料の負担が大きすぎないかを事前に確認することが重要です。

残価設定なしのカーリースは、支払い総額が大きいことから契約期間が長くなりがちです。その間に結婚や出産、退職など大きなライフスタイルの変化があると、支払いが厳しくなる可能性もあります。カーリース選びでは、将来の経済的負担も考慮しなければなりません。

カーリースの残価設定ありと残価設定ローンの違い

残価設定はカーリース以外でも用いられる仕組みです。車関係だと、残価設定ローンを検討している人もいるのではないでしょうか。

残価設定ローンとは?

残価設定ローンとは、車を購入する際に、契約満了時の車両の残価を差し引いた金額のみを、返却月数の分割払いにできるカーローンの一種です。返済終了時には、残価を支払って車を購入する(自分のものにする)か、車をディーラーなど販売店に返却するかを選択できます。

ただし、通常のカーローンよりも金利が若干高く設定されており、ローンの借入額自体は残価も含めた車両本体代全額です。金利は借入総額に対してかかるため、支払総額が高くなる傾向があります。

カーリースとの違い

一方、残価設定ありのカーリースは、残価を差し引いた金額でリース料を計算し、車を一定期間借りる契約です。残価設定ローンと残価設定ありのカーリースの大きな違いは、お金を借りるのか、車を借りるのかです。カーリースは、基本的に返却を前提にしたサービスで、車両の所有権はリース会社にあります。月々の負担も、返済ではなくリース料の支払いなので、リース会社への報酬・代行手数料は発生しますが、金利は発生しません。残価設定ローンは、主に最終的に車を所有する選択肢がある場合に活用されます。

契約終了後には、どちらも契約満了時の実際の車両の価値が、契約時に設定した残価を下回った場合や、走行距離制限を超えた場合には、追加で支払いが必要になります。

なお、カーローンよりもカーリースのほうが、比較的審査が通りやすいといわれています。

双日グループのカーリース「Cool MINT」はどうなのか?

最後は、カーリース選びにお悩みの人に向けて、おすすめのカーリース「Cool MINT」を紹介します。大手総合商社の双日グループが運営する「Cool

MINT」では、残価設定ありのカーリースを用意しています。

Cool MINTの特徴

Cool

MINTは、日本を代表する七大商社の一角を担う双日グループが運営するカーリースです。国産全メーカー・全車種から選択可能で、業界最安値の1万円台~完全定額で新車に乗ることができます。全国1万ヶ所整備工場と連携しており、車検や点検、整備の費用を抑えることで、メンテナンスプランも含めて圧倒的な安さを誇ります。

走行距離制限は月間走行距離500kmのミニプラン(年間走行距離制限6,000km)と、月間走行距離1,000kmプラン(年間走行距離制限12,000km)の2種類があります。日本での平均走行距離は年間10,000kmといわれており、ライトユーザーやミドルユーザーにおすすめのカーリースです。

Cool MINTの残価設定

Cool MINTでは、残価設定ありのプランを用意しています。オープンエンド方式またはクローズドエンド方式は、下記のように契約期間によって異なります。

-

新車3年プラン:クローズドエンド方式を採用(残価清算なし)

あらかじめ3年後の残価を買い取りを保証。車検を跨がない契約期間で、価値が落ちにくい人気車種・人気グレードを取り扱っているため、返却時の精算なしにお得な価格で提供しています。

-

新車5年・7年・9年プラン:オープンエンド方式(残価清算あり)

契約期間が5年以上の新車プランでは、大手総合商社の独自ネットワークを活かし、市場よりも安価に仕入れることで、同様の他社プランよりも低価格を実現しています。 契約終了時の車両は、返却・同じ車両を再リース・買取・新しい車両で再契約から選べます。

Cool MINTの月額料金に含まれる費用

Cool MINTでは、以下の料金が月額リース料にコミコミ。頭金やボーナス払いがないので、契約期間中は毎月の支払額が変わらないのが魅力です。

-

車両本体代

-

標準指定オプション

-

自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

車両登録費用

-

車庫証明費用

-

車検代

-

点検費用(プランによる)

-

メンテナンス費用(プランによる)

-

消耗品の交換費用(プランによる)

メンテナンス・点検・消耗品交換にかかる費用は、メンテナンスプランに加入するかで変わります。

残価設定はあり・なしどちらを選ぶべきかはその人次第!

今回は、カーリースの残価設定について詳しく解説しました。残価設定があるプランでは、契約終了時に車両の返却または買取を前提としており、月額リース料が安くなるのが魅力です。ただし、契約終了時の車の価値が残価を下回る場合、追加料金が発生する可能性があります。対して、残価設定がないプランでは、契約終了時に車両がそのままもらえます。最終的に車を所有できる点は魅力ですが、その分月々の負担は大きくなります。

残価設定のあり・なしは人によって向き不向きがあるため、自分の車の使い方や重視するポイントに合うほうを選びましょう。

Cool

MINTは、大手総合商社の仕入れネットワークを活かした安さが強みのカーリースです。国産全メーカー・全車種から好きな車種・グレードを選択可能。走行距離の上限やメンテナンスの範囲、契約終了時の車両の取り扱いも希望に合わせて選択できます。

ご希望の車種やプランでリース料がいくらになるのか、LINEでお見積もりいただけます。カーリースの比較、検討にぜひご活用ください。

この記事の執筆者

執筆者:山田 裕次郎(やまだ ゆうじろう)

係長

モビリティアドバイザー/中古車流通スペシャリスト

大手中古車販売会社 株式会社IDOM(ガリバー)にて、販売・査定・店舗運営に長年従事し、店長として店舗を統括。車両価値の見極めやライフスタイルに合わせた車種提案、在庫・収益管理など幅広い実務経験を持つ。

その後、D&Dマネージメント にて中古車バイヤー兼販売アドバイザーとして活動。新車・中古車の両視点から「総コストで考える車選び」を得意とし、リセールバリューを踏まえた車種選定やサブスク活用にも精通している。