タフト

タフト フリード

フリード ライズ

ライズ nbox

nbox ヴェゼル

ヴェゼル ジムニー

ジムニー ハスラー

ハスラー クロスビー

クロスビー 新型ソリオバンディット

新型ソリオバンディット ルーミー

ルーミー ヤリスクロス

ヤリスクロス デリカミニ

デリカミニ cx-5

cx-5 デリカ

デリカ

-

カーリースは本当にお得?購入と料金やメリット・デメリットを徹底比較

カーリースは本当にお得?購入と料金やメリット・デメリットを徹底比較

近年、新車に乗る選択肢として広がりを見せているカーリース。なかには「カーリースと購入ってどっちがお得なの?」と迷っている人もいるのではないでしょうか。

本記事では、カーリースの仕組みから、購入と比較した時のメリット・デメリット、カーリースと購入時の支払いシミュレーションの結果をまとめてお伝えします。購入とカーリースどちらが向いているのか自分に合う判断ができるよう、カーリースがお得になるケースについてもみていきましょう。

カーリースとは?基本的な仕組みを理解しよう!

まずは、カーリースがどのような仕組みになっているのかサービスの概要について確認しておきましょう。 他のサービスとの違いや、サービス 利用時の流れ、

契約満了後にリースした車がどうなるのかの選択肢について解説します。

カーリースの仕組み

カーリースとは、利用者が選んだ車をリース会社が購入し、契約期間を決めて利用者に貸し出すサービスです。利用者は、毎月一定額のリース料を支払うことで、自分が好きな車をマイカーのように好きな時に使うことができます。

カーリースの大きな魅力は、リース料金に車両費用や自賠責保険、税金、車検の法定費用など車両の購入や維持にかかる費用が含まれている点が挙げられます。大きくまとまった出費を抑え、支払いの負担を分散できます。契約内容はリース会社やプランによって異なり、なかにはメンテナンスや消耗品の交換にかかる費用も月額料金に含まれるサービスもあります。

なお、契約終了時にはリースしていた車両はリース会社に返却するのが一般的です。

関連記事:個人・個人事業主向けカーリースの仕組みと選び方|Cool MINTが厳選したおすすめ6社比較

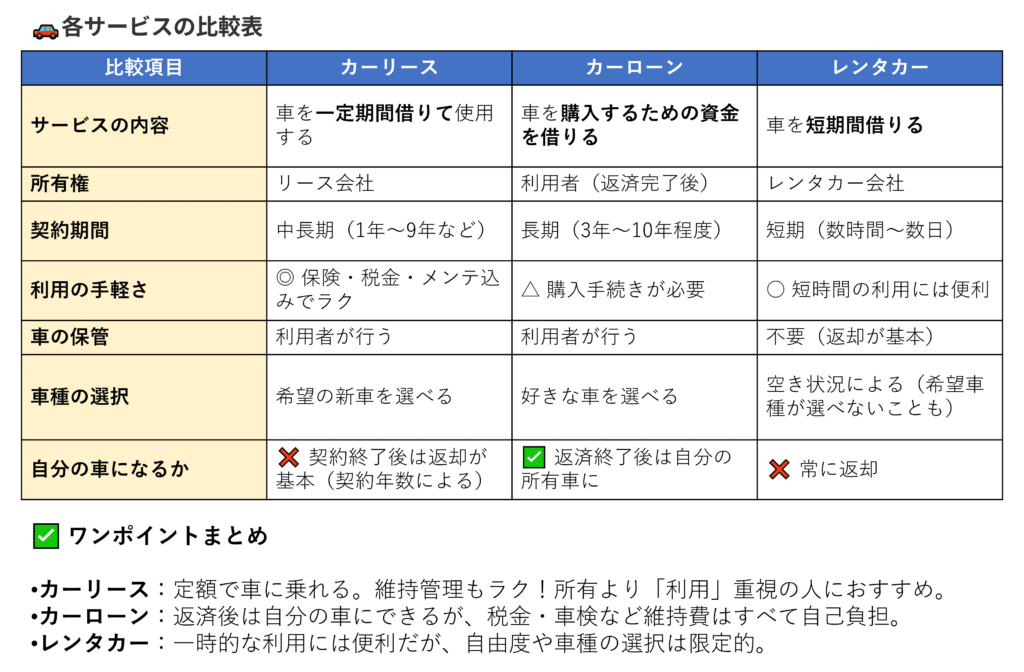

カーローン・レンタカーとの違い

-

カーローンとの違い

カーローンは、車両の購入資金を金融機関やディーラーから借り入れて、分割で返済しながら車に乗る手段です。

まとまった貯金がなくても車に乗り始められるという点は共通していますが、カーローンは車を購入するお金を借りるサービスで、カーリースは車を借りるサービスです。

カーローンでは返済が完了すれば車両は自分の所有物となりますが、カーリースでは契約期間が終了したら原則として車両はリース会社に返却しなければなりません。

-

レンタカーとの違い

レンタカーは、使用したい時だけ車を一時的に利用できるサービスです。

レンタカーもカーリースも、車を借りるという点は共通しています。

ただし、レンタカーは一時的な利用を前提としたサービスであり、事前に予約が必要なので、予約できる車がなかったり希望する車種が選べなかったりします。

対して、カーリースは、中長期利用が前提で車の保管を利用者が行うため、好きなタイミングでマイカーのように使用することができます。

関連記事:車のリースとレンタルの違いを徹底解説!自分に合ったサービスを選ぶには?

申し込みから納車までのステップ

カーリースを利用する時の流れは大きく4つのステップがあります。

1.車種選びとプランの比較

利用者は、カーメーカーや車種、契約年数、月額料金などを検討します。同じ車種でもリース会社やプランによってサービス範囲や月々の負担が変わってきます。

2.審査

プランが決まったら申し込みを行い、収入や信用情報をもとに審査が行われます。審査では、一般的な借入と同様に信用情報や収入、返済能力などが確認されます。

3.契約手続き

審査に通れば、オンラインまたは店舗で契約書を締結します。基本的には、書類手続きも全て家に居ながら完了させられます。

4.納車

契約が締結でき、希望した車が準備されたら、指定のディーラーまたは自宅に納車されます。納車のタイミングは、車種にもよりますが1~3ヶ月程度が一般的です。

契約満了後の選択肢

カーリースの契約期間が終了した後は、原則として車はリース会社に返却されます。これは、そもそもカーリース契約では車両の所有者がリース会社であること、そしてカーリース契約の多くが、契約時点で返却時の車両の価値(=残価)を差し引いた金額のみをリース料に含めているためです。利用者は車両価格の全額を支払わない代わりに、契約期間が終わったら車を返却しなければなりません。

ただし、カーリースによっては、その他の選択肢を用意しているところもあります。返却以外のカーリースの契約終了時の選択肢は以下の通りです。

-

再リース:同じリース車で再度リース契約を結ぶ

-

乗り換え: 別の新車を選んでリース契約を結ぶ

-

買取: 設定された残価を支払って車を買い取る

-

もらう:残価を設定せず契約して、終了時にそのまま車をもらう

カーリースと購入(一括・カーローン)のどちらがお得?

車に自由に乗るのであれば、カーリースまたは購入のどちらかが有力な選択肢です。迷っている人であれば、カーリースと購入でどちらがお得になるのか気になるところ。

結論として、カーリースを利用したからといって、購入するよりも総支払額が車両本体代が安くなるというわけではありません。

しかし、まとまった金額を支払わなければならない初期費用や維持費の負担を、契約期間中の各月に分散することができるため、人によっては金額以上の価値を感じられるという点ではお得だといえるのではないでしょうか。

ここからは、カーリースと購入(現金一括・カーローン)で支払う費用項目や金額の目安について比較してみましょう。

初期費用

初期費用とは、下記のような費用をまとめたものです。

-

車両本体代

-

標準指定オプション代

-

自動車税・軽自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

車両登録費用

-

車庫証明費用

-

ナンバープレート取得費用

カーリースを利用した場合、これらの初期費用の多くは月額リース料に組み込まれており、まとまった費用が発生しない仕組みになっています。対して、車を購入する場合は、購入のタイミングで全てを支払わなければなりません。カーローンを使う場合は、車両本体代が頭金のみになるため、現金一括で購入するよりは負担が軽減されます。

車両本体代

車両本体代は、車両そのものの価格で、消費税まで含まれた金額です。新車の平均価格は、軽自動車で100~200万円、コンパクトカーで150~300万円、セダン・ミニバン・ワゴン車やSUVで200~500万円。

車をカーローンで購入する際の頭金は、車両本体代の20~30%が一般的なので、軽自動車でも最低20万円、普通車なら40~100万円を用意しなければなりません。カーリースの場合、残価を差し引いた車両本体代を契約月数で分割するため、多くのサービスでこの車両本体代の頭金は「なし」とされています。

標準指定オプション代

標準指定オプション代とは、最初から標準装備されている以外の購入者の希望で追加されるオプション装備代です。例えば、オーディオや純正カーナビ、先進安全装備、ETC車載器、ドライブレコーダーなどの搭載を申し込んだ場合に加算されます。

車の車両代は、車両本体代+標準指定オプション代なので、カーローンでもカーリースでも両者を合算した金額を月々の支払いで分割する形となります。費用はオプション装備や機能によって大きく異なりますが、例えば、ドライブレコーダーなら2~8万円程度、カーナビなら製品代+工費で8~30万円程度です。

自動車税・軽自動車税

自動車税・軽自動車税は、車両の排気量に応じて課される税金です。自動車税は都道府県に、軽自動車税は市町村に納税します。

【自家用車の自動車税・軽自動車税】

|

排気量 |

初回新規登録 |

|

|

軽自動車税 |

660cc以下 |

10,800円 |

|

自動車税 |

電気自動車 |

25,000円 |

|

1,000cc以下 |

25,000円 |

|

|

1,001~1,500cc |

30,500円 |

|

|

1,501~2,000cc |

36,000円 |

|

|

2,001~2,500cc |

43,500円 |

|

|

2,501~3,000cc |

50,000円 |

|

|

3,001~3,500cc |

57,000円 |

|

|

3,501~4,000cc |

65,500円 |

|

|

4,001~4,500cc |

75,500円 |

|

|

4,501~6,000cc |

87,000円 |

|

|

6,001cc以上 |

111,000円 |

参考:総務省「平成28年度から軽自動車税の税率が変わります」

さらに、新車登録から13年が経過すると、上記より約20%税率が上がります。

車を購入した場合、原則として4~5月に各自治体が指定する納付期限までに納める必要があります。カーリースの場合は、月額リース料に含まれているため、納付時期を気にしたり、別途支払う手間はありません。

自動車重量税

自動車重量税とは、自動車の新規登録時と車検の際に課される国税です。車の重量や種別、用途、新規登録からの経過年数などによって金額が決まり、車検証の有効期間分をまとめて納付します。新車登録後1回目の支払いは最初の車検時の3年後、その後は2年ごとの支払いとなります。なお、エコカーは自動車重量税の対象外(=免税)です。

【自家用車重量税(エコカーを除く)の税率】

|

普通車の税率 |

軽自動車税の税率 |

|

|

新車登録~12年目 |

4,100円/0.5トン |

3,300円 |

|

13~17年目 |

5,700円/0.5ト |

4,100円 |

|

18年目以降 |

6,300円/0.5ト |

4,400円 |

このようにエコカー以外の普通自動車・軽自動車は、新規登録から13年経過後と18年経過後に税率が上がります。

車を購入する場合は、車検の度に通知は来ますが、事前に知りたい場合は国土交通省「次回自動車重量税額照会サービス」で確認ができます。カーリースの場合は、月額リース料に含まれているため、毎回いくらかかるのか確認する必要はありません。

環境性能割

環境性能割とは、燃費性能に応じて課される税金です。以前は自動車取得税と呼ばれていたもので、2019年10月から環境性能割が導入されました。下記のように燃費が良い車ほど税率は低く設定されています。

【自家用車(新車)の環境性能割の税率】

|

購入 時期 |

電気自動車 |

2030年度 基準 95%達成 |

2030年度基準 85%達成 |

2030年度基準 80%達成 |

2030年度基準 75%達成 |

2030年度基準 70%達成 |

その他+2020年度基準未達成 |

|

2024年1月~2025年3月 |

非課税 |

– |

1% |

2% |

– |

2% |

3% |

|

2024年1月~2025年3月 |

非課税 |

非課税 |

1% |

2% |

2% |

– |

3% |

環境性能割は、今後も税率が変更され、燃費基準も厳格化・税負担の上昇が見込まれています。車を購入する場合は購入したタイミングで支払いますが、カーリースの場合は月額リース料に含まれているため別途支払いは不要です。

自賠責保険料

自賠責保険とは、交通事故で人にケガをさせたり死亡させたりした際に、被害者の損害に対して保険金が支払われる対人損害賠償制度です。日本では、全ての自動車に加入が義務付けられている強制保険で、加入していない車両を運転することはできません。そのため、車に乗るためには必ず自賠責保険料の支払いが必要となります。

【自家用車と軽自動車の自賠責保険料】

|

保険期間37ヶ月 |

保険期間36ヶ月 |

保険期間25ヶ月 |

保険期間24ヶ月 |

保険期間13ヶ月 |

保険期間12ヶ月 |

|

|

自家用乗用車 |

24,190円 |

23,690円 |

18,160円 |

17,650円 |

12,010円 |

11,500円 |

|

軽自動車(検査対象車) |

24,010円 |

23,520円 |

18,040円 |

17,540円 |

11,950円 |

11,440円 |

参考:損害保険料率算出機構「自動車損害賠償責任保険基準料率(2023年1月届出)」

自賠責保険料は、新車を購入したタイミングで支払い、2回目以降は保険期間が切れる前に支払います。車を購入する場合は、自賠責保険の保険期間も自分で管理しなければなりませんが、車検のタイミングに合わせて支払うのが一般的です。車検の前に保険期間が切れてしまわないよう、通常は上記の6つの適用期間から選んで加入します。

カーリースの場合は、多くのサービスで月額リース料に含まれているため支払いのタイミングを気にする必要はありません。

車両登録費用・ナンバープレート取得費用

車両登録費用とは、車両の所有者の名義を登録し、ナンバーの交付を受けるための手数料を指します。普通車は運輸支局、軽自動車は軽自動車検査協会で手続きを行います。車両はナンバープレートがないと公道を走れないため、必ず必要な手続きです。

車を購入する場合、購入店で代行してもらうか、自分で手続きを行うかで大きく金額が異なります。代行を頼む場合は1~3万円程度かかりますが、自分で手続きを行うと約3,000円で済みます。ただし、公道を走れない車を陸運局まで運ばなければならないため、業者に代行してもらうのが通常です

カーリースの場合は、代行費用含めて月額リース料に含まれています。

車庫証明費用

車庫証明(正式名称:自動車保管場所証明書)とは、車の保管場所が確保されていることを証明するための書類です。新たに車を購入したり引っ越しして保管場所が変わったりした際には、管轄の警察署で保管場所証明申請手続きを行う必要があります。

【手続きに必要な書類】

-

自動車保管場所証明申請書(保管場所標章交付申請書)

-

保管場所の所在図・配置図

-

車両使用者の住所が確認できる書類

-

自己所有の駐車場の場合:保管場所使用権原疎明書面

-

借りている駐車場の場合:保管場所使用承諾証明書

申請にかかる費用は、普通車で申請手数料2,000~2,300円・標章交付手数料500~610円、軽自動車で標章交付手数料500~610円です。また、駐車場を借りる場合、保管場所使用承諾証明書を管理会社や大家に作成、署名捺印してもらうために3,000〜1万円程度の手数料がかかります。

車を購入する場合は、自分でも申請を行えますが、必要な書類が多く、ディーラーなど購入店に代行してもらうことも珍しくありません。代行費用として、別途1万~3万円程度がかかります。

カーリースの場合、車庫証明を代行してくれるかはリース会社によって異なります。手間がかかる手続きなので代行してもらえるカーリースのほうが楽でしょう。

納車費用

納車費用とは、購入した車両を自宅まで届けてもらうための陸送費・輸送費を指します。一般的に5,000~3万円程度で、販売店からの距離によって金額が決まります。

従来は、自宅まで届けてもらうのが当たり前でしたが、近年は購入者が店頭で受け取るのが一般的となっています。人手不足の他、店舗から自宅まで販売店スタッフが運転する途中で事故を起こしたりきずが付いたりするとトラブルになることが要因です。

対して、カーリースの場合は、納車方法がリース会社によって異なります。自宅まで納車してもらえることもあれば、店舗まで引き取りに行くこともあります。いずれにしても納車費用は月額リース料に含まれています。

維持費用

続いては、車の維持にかかる費用です。

-

各種税金

-

自賠責保険料

-

自動車保険料

-

法定点検費用

-

メンテナンス・消耗品交換費用

-

燃料費

-

駐車場代

カーリースを利用した場合、維持費がどこまで月額リース料に含まれているかが、リース会社やプラン選びのポイントです。ただし、含まれている範囲が広いほど月額リース料は高くなるため、予算との兼ね合いを考えなければなりません。購入する場合は、必要に応じてその都度支払いが必要です。

各種税金

先述した、自動車税・軽自動車税や自動車重量税は、維持費としても支払っていかなければなりません。支払いのタイミングや金額は、前項の通りです。

購入する場合、自治体の窓口や金融機関、郵便局、コンビニエンスストアなどでの支払いが可能です。

また、クレジットカード決済やキャッシュレス決済に対応している自治体も増えてきました。

カーリースの場合は、維持費の税金も月額リース料として含まれているため、支払い時期や支払い漏れの心配がありません。

自賠責保険料

自賠責保険料も、保険期間が満期になる前に支払いが必要となります。新車を購入した場合、初回の車検は3年後、それ以降の車検は2年後なので、自賠責保険も車検のタイミングに合う期間を選択します。ただし、車検の有効期限と自賠責保険の保険期間には若干のズレがあります。そのため車検を受ける日にちによっては、自賠責保険のほうが先に満期になってしまうケースが出てきます。自賠責保険に加入していない車は公道を走ることができないので、そのままでは車検も受けられません。

車検の前に自賠責保険が満期にならないよう、ぴったり3年の36ヶ月ではなく、余裕を持った37ヶ月の保険期間を選択するのが通常です。車を購入する場合は、自賠責保険の満期が近づくと、損保会社(共済組合)から通知が届きます。必ず期限内に手続きをしましょう。

カーリースの場合は、リース会社が自賠責保険料も支払うのが一般的。車検の通知もリース会社から送られてきます。

自動車保険料

自動車保険とは、いわゆる任意保険です。自賠責保険が強制保険なので、分かりやすいように任意保険と呼ばれています。自動車保険は、自賠責保険では不足する部分を補償する保険です。

自賠責保険は、交通事故相手の救済を目的としており、自分のケガ・死亡や、自分・相手の車、その他物への補償はありません。自賠責保険の補償範囲が限定的なので、自動車保険への加入は任意ではありますが約9割の車両が加入しています。自動車保険では、保険の範囲によって支払う保険料が変わります。車を購入する場合は、ほぼ必須で加入するものと考えましょう。

カーリースの場合も加入は必須です。ただし、何をどれだけ補償してもらうかは、個人の経済状況などによって判断が異なることもあり、月額リース料には含まれないのが一般的。別途、自分で加入する必要があります。一部のカーリースでは自動車保険の加入・保険料の支払いをリース料に含められるところもありますが、加入できる保険が指定されるため割高になりがちです。

車検費用

車検費用とは、自動車重量税・自賠責保険料・検査手数料を合計した法律で定められた「法定費用」と、「車検基本料」「整備・部品交換費用」の3つに分けられます。

自動車重量税・自賠責保険料は前項の通り、検査手数料(印紙代・証紙代)は以下の通りです。

【検査手数料】

|

指定工場 |

認定工場 |

|

|

軽自動車 |

1,800円(Web申請1,600円) |

2,300円 |

|

小型自動車(5ナンバー) |

2,200円 |

|

|

普通自動車(3ナンバー) |

2,200円 |

車検基本料は、点検技術料・整備工賃・代行手数料などを合計した費用です。車検を実施するディーラーや整備工場、カー用品店などに支払います。

【車検基本料の平均】

|

ディーラー |

40,000円~ |

|

整備工場 |

25,000円~ |

|

カー用品店 |

18,000円~ |

|

ガソリンスタンド |

14,000円~ |

整備・部品交換費用は、修理や部品交換が必要だと判断された場合に発生する費用です。費用は、車の状態によってどのような修理や部品交換が必要になるのかによって異なるため一概にはいえません。

カーリースの場合、法定費用については月額リース料に含まれているのが一般的。その他の費用については、契約するプランによってどこまでリース料に含まれるかが異なります。

法定点検費用

車を購入すると、車検とは別に法定点検を受けなければなりません。法定点検は1年おきに29項目の点検を受ける「12ヶ月点検」と、2年おきに60項目の点検を受ける「24ヶ月点検」の2種類があります。24ヶ月点検は2年おきなので、車検と合わせて行うのが一般的です。

【自家用乗用車・軽自動車の12ヶ月点検の平均料金】

|

点検・整備料金 |

|

|

軽自動車 |

13,448円 |

|

自家用乗用車(1~1.5L) |

15,072円 |

|

自家用乗用車(1.5~2L) |

17,368円 |

|

自家用乗用車(2~2.5L) |

19,038円 |

|

自家用乗用車(2.5L~) |

21,824円 |

参考:一般社団法人 日本自動車整備振興会連合会「平成27年度国産自動車点検・整備料金実態調査」

カーリースでは、法定点検費用は手厚いメンテナンスプランに加入している場合に月額リース料に含まれるのが一般的。ベーシックなプランだとリース料に含まれないことが多く、自身で手配し、料金を支払わなければなりません。

メンテナンス・消耗品交換費用

車の維持には、日々のメンテナンスや消耗品の交換が欠かせません。車の消耗品には寿命があるため、法定点検や車検のタイミングで交換してもらうか、自身で交換する必要があります。

【車の消耗品の交換時期】

|

消耗品 |

交換時期 |

備考 |

費用目安 |

|

バッテリー |

2~3年ごと |

整備工場などプロによる交換を推奨 |

部品代:~40,000円 工賃:10,000円~ |

|

エンジンオイル |

6ヶ月~1年ごと |

整備工場などプロによる交換を推奨 |

部品代:20,000円 工賃2,000~5,000円 |

|

エンジンオイルフィルター |

2~3年ごと |

整備工場などプロによる交換を推奨 |

部品代:1,000~2,500円 工賃:4,000~7,000円 |

|

ブレーキオイル |

2~3年ごと |

整備工場などプロによる交換を推奨 |

部品代:1,000円~ 工賃:2,000円前後 |

|

ブレーキパッド |

4~5年ごと |

整備工場などプロによる交換を推奨 |

部品代:6,000円前後 工賃:2,000~15,000円 |

|

ラジエーター液 |

2~3年ごと |

整備工場などプロによる交換を推奨 |

部品代:1,000~15,000円 工賃:5,000~15,000円 |

|

タイヤ |

4~5年ごと |

整備工場などプロによる交換を推奨 |

部品代:1輪3,000円~ 工賃:40,000円 |

|

スパークプラグ |

2~3年ごと |

整備工場などプロによる交換を推奨 |

部品代:500~2,500円 工賃:1,500~15,000円 |

|

エアクリーナー |

2~3年ごと |

セルフでの交換可 |

部品代:1,000~5,000円 工賃:3,000~5,000円 |

|

ワイパーゴム |

6ヶ月~1年ごと |

セルフでの交換可 |

部品代:1,500~2,000円 工賃:2,000円前後 |

|

ワイパーゴム⁺ブレード |

1~2年ごと |

セルフでの交換可 |

部品代:3,000~8,000円 工賃:500~1,000円 |

ただし、消耗品の劣化は車の使用頻度や使用方法、日々のお手入れによっても変わってきます。法定点検や車検で消耗品や部品の交換を行う場合、プラス数万円がかかることもあるでしょう。

カーリースの場合、メンテナンス・消耗品交換費用を月額リース料に含めたい場合、多くはメンテナンスプランへの加入が必要です。

燃料費

燃料費は、ガソリン代です。ガソリン代は、車を購入しても、カーリースを契約しても、車に乗る人が負担をします。カーリースでオプションを付けても、燃料費をリース料に含めることはできません。ただし、一部のカーリースでは、ガソリン代の割引を受けられるサービスがあります。

駐車場代

駐車場代も、車を購入してもカーリースを契約しても、車に乗る人が費用を負担をします。こちらも、オプションであってもリース会社では対応してもらえません。自分で月極駐車場を借りるなどして保管場所を確保する必要があります。

月極駐車場の平均賃料は東京で約3万円超、大阪で2万5,000円強、千葉・埼玉・神奈川・京都・兵庫などで1万~1万5,000円、地方の多くの地域は5,000~8,000円ほどです。近年は、物価高の影響で駐車場代が高騰している地域もあるでしょう。

カーリースはお得?購入との比較で見るメリット・デメリット

続いては、購入と比較しながらカーリースのメリット・デメリットを紹介します。カーリースのほうがお得と感じるかはその人次第なので、自分に合うサービスなのか確認してみて下さい。

|

メリット |

デメリット |

|

|

メリット①初期費用が不要または低額

カーリースでは、車両本体代もリース料に含まれているため、乗り始めの頭金がない、または少額に設定されています。

車の購入では、カーローンを組む場合でも初期費用を数十万円を用意しなければなりません。もちろん、カーリースでも支払いがなくなるわけではありませんが、金銭的な負担が分散できれば、貯金に余裕がなく車の購入をためらっていた人にとっては、カーリースはお得なサービスだといえるでしょう。

なお、カーリースにも審査はありますが、カーローンよりも比較的通りやすい傾向があります。これには、カーローンよりもカーリースのほうが契約期間が長いことが理由として挙げられます。ローン審査が通らない人でもカーリースなら審査に通ったというケースも珍しくありません。

メリット②税金・車検・メンテナンス費用込みで管理が楽

カーリースを利用することで、車両管理や手続きの手間も最小限に抑えることができます。

自賠責保険の更新や車検・点検・メンテナンスのタイミングは、ほぼ全てリース会社が通知してくれます。カーリースの月額料金には、各種税金や自賠責保険料、車検の法定費用、プランによってはメンテナンス費用などが含まれており、各々の支払いもリース会社が代行してくれます。

オイル交換や点検の費用も含まれているプランもあり、車に詳しくない人でも負担感なく適切なタイミングでメンテナンスを行えるでしょう。整備工場もリース会社が紹介してくれるため、どこに持ち込めばよいか迷うこともありません。車を購入すれば、各種手続きや更新、支払いは全て自分で行う必要があります。カーリースなら、本来であれば利用者が行う必要がある手続きや支払いの手間が軽減されるのです。

メリット③月額定額制で家計管理がしやすい

カーリースの月額料金は、基本的に毎月定額です。契約期間中の各月にどれくらいの出費があるのか事前に分かるため、家計管理がしやすいというメリットもあります。

車を購入する場合、購入時の他、自賠責保険の更新・車検の受験や、法定点検、税金の支払いのために、まとまった出費が必要です。タイミングによっては、大きなお金の用意が難しかったり、他の支払いに使いたかったりすることもあるでしょう。

対して、カーリースであれば、事故や車の不具合・故障など突発的な支払い以外の費用の多くは月額リース料に含まれています。毎月の支出が分かっているため、将来の資金計画や予算組みがしやすくなります。

デメリット①走行距離制限を超えると追加料金が発生する

購入と比較しても魅力的なポイントが多いカーリースですが、走行距離制限があるという点には注意が必要です。

走行距離制限とは、リース会社が設定している1年間に走行できる距離の上限です。一般的には、月間500~1,000km程度に設定されています。走行距離制限を超えると、リース契約終了時に超過した距離分の追加料金を請求されることになります。

そのため、よく長距離ドライブをする人や、1日中車で移動する人にはあまり向かないという側面もあります。走行距離が無制限のプランを用意しているカーリースもありますが、その分リース料が高くなります。

車を購入すれば、もちろん走行距離の制限はないので、完全に自由に車に乗ることができます。

デメリット②カスタマイズをすると返却時に追加料金が発生する

カーリースはマイカーに近い形で車に乗れるサービスですが、あくまでもリース会社から車を借りるサービスです。車両はリース会社のものなので、原則としてカスタマイズはできません。返却時には原状回復義務があるため、カスタマイズをしてしまったら、元の状態に戻してから返却する必要があります。

元の状態を戻せなかった場合、返却時に原状回復費用として追加料金を請求されることになります。万が一、原状回復ができないレベルでカスタマイズしてしまうと、車の価値が大きく下がることになるため、残価の差額を精算しなければならない可能性も考えられます。

カスタマイズをするとお得になるどころか、金銭的な負担が増大しかねないためカーリースは不向きです。

デメリット③契約途中で解約すると高額な違約金が発生する

カーリースは原則として途中解約ができません。途中解約をしようとするとかなり高額な違約金が発生する規約を定めているサービスがほとんどです。違約金の金額は、残りの契約期間の月額料金の総額相当が一般的。そのため、残りの契約期間が長ければ長いほど違約金が高くなります。

月々のリース料は、本来車両本体代や税金、自賠責保険料など支払いが必要な費用を分割したもので、利用者がリース料を支払うまではリース会社が立て替えている状態です。途中解約されてリース料が支払われなくなると、リース会社がただ損をすることになってしまいます。よって、途中解約をしたとしても、契約期間に支払うべきだったリース料の合計と同等程度の違約金が発生してしまうのです。

事故や盗難によって車が廃車になったり紛失したりする場合も、途中解約と同程度の違約金が発生します。返却する車両がないため、リース会社が負担するはずだった残価分の支払いまで求められます。カーリースを契約する際には、契約満了まで乗る前提で計画を立てる必要があります。

なお、カーローンの場合も同じく、返済中に事故などで車がなくなったとしても、借りたお金は全額返済しなければなりません。

デメリット④車両を所有できないため資産にならない

リース車の所有者はリース会社であり、利用者は車両を所有することができません。車を購入する場合、不要になった時に車両を売却すれば、支払ったお金の一部を回収することができます。カーローンの返済中であっても、完済するまえに車両を売却することは可能です。

一方、カーリースでは契約満了となっても手元に車両が残らないので、車両を売却して支払ったリース料を回収することはできません。

なお、契約満了時に車両を買い取れるオプションが選べるカーリースも存在します。買取できるカーリースでは、車両の返却を前提とした残価を設定せず、車両本体代の全てを月額リース料に含めて月々支払っていきます。毎月の負担は大きくなりますが、最終的には車両を所有することができます。

法人・個人事業主向けカーリースの節税メリット

現在は一般家庭での利用も広がってきたカーリースですが、以前は法人や個人事業主の間で利用されてきました。法人や個人事業主がカーリースを利用する場合、契約中は経費計上できること、そして資産計上の必要がないことから節税効果が期待できます。

メリット①契約中は経費計上できる

事業者が事業で使用する車両をカーリースで導入する場合、月々のリース料を経費として計上することができます。

車両を購入した場合、経費として計上するためには減価償却しなければならず、計上できる期間も決まっています。カーローンを使用した場合、買い入れたお金の元金は減価償却をし、利息分のみ経費として計上できます。また、車両を購入すると、諸経費は各費用ごとに勘定科目を分けて細かく仕分けて経費計上する必要があり、業務的な手間がかかります。

一方で、カーリースであれば、契約期間中のリース料は毎月固定費として計上できます。車の管理に必要な自賠責保険料や税金などの諸経費もリース料に含まれているためまとめて経費計上できます。勘定科目も「リース料」のみの使用で済むため、経費処理の負担も軽減も可能です。

その他、経費計上できる期間も購入するより長いため節税効果が期待でき、まとまった出費も抑えられるためキャッシュフローも安定させやすくなります。

メリット②オフバランス化に効果がある

契約終了時にリース会社に車両を返却するカーリースの場合、事業者側は車両を資産・負債として計上する必要がなく、バランスシートの規模を小さくすることができます。

車両の所有権はリース会社にあるため、貸借対照表で資産として扱われません(=オフバランス)。本来は資産となる車両を用いつつ、総資産を減らし利益率を良く見せることができるのです。オフバランス化は、金融機関からの信用力や資金調達力の向上や、株主や投資家からの信頼の獲得に繋がります。

※2027年4月~、新リース会計基準によりリース契約の車両も原則資産となる

カーリースと購入の料金シミュレーション

それでは実際に、カーリースと購入(一括・カーローン)で支払額にどの程度の差があるのかシミュレーションしてみましょう。

新車に5年乗る場合

人気車種ホンダ N-BOX(オプション装備なし)に5年間乗ることを考え、燃料費・駐車場代を除いた費用を試算してみましょう。

|

カーリース |

一括購入 |

カーローン |

|

|

初期費用 |

月額リース料に含む |

車両本体代172万円 環境性能割・自動車重量税など諸経費11万円 |

頭金35万円 環境性能割14,000円 自動車重量税5,600円 軽自動車税5,600円 |

|

月額支払い |

24,090円×60ヶ月=1,445,400円 |

– |

26,485円×60ヶ月+年2回ボーナス支払い=1,589,155円 |

|

軽自動車税 |

月額リース料に含む |

10,800円×4年=43,200円 |

10,800円×4年=43,200円 |

|

自動車重量税 |

5,600円×2回=11,200円 |

5,600円×2回=11,200円 |

|

|

自賠責保険料 |

37ヶ月24,010円 25ヶ月18,040円 |

37ヶ月24,010円 25ヶ月18,040円 |

|

|

車検 |

ベーシックパックに加入 2,000円×60ヶ月=120,000円 |

約5万円×2回=10万円 |

約5万円×2回=10万円 |

|

法定点検 |

12ヶ月点検14,000円×3回=42,000円 24ヶ月点検30,000円×2回=60,000円 |

12ヶ月点検14,000円×3回=42,000円 24ヶ月点検30,000円×2回=60,000円 |

|

|

メンテナンス費用 |

必要に応じて支払う |

必要に応じて支払う |

|

|

支払い総額 |

約157万円~ |

約213万円~ |

約227万円~ |

※N-BOX FF CVT 4名 ガソリン : 0.66L

※カーローン:JAバンク「各種ローン返済シミュレーション」で金利6%試算

※一括購入:ホンダ「セルフ見積り」で試算

※部品・消耗品交換費用を除く

新車に7年乗る場合

次は、人気車種トヨタ・ヤリス Z(オプション装備なし)に7年間乗ることを考え、燃料費・駐車場代を除いた費用を試算してみましょう。

|

カーリース(7年) |

一括購入 |

カーローン(7年) |

|

|

初期費用 |

月額リース料に含む |

車両本体代224万円 環境性能割・自動車重量税など諸経費22万円 |

頭金45万円 自動車税27,900円 環境性能割54,900円 自動車重量税36,900円 |

|

月額支払い |

30,470円×84ヶ月=2,559,480円 |

– |

26,485円×84ヶ月+年2回ボーナス支払い=2,196,537円 |

|

自動車税 |

月額リース料に含む |

27,900円×6回=167,400円 |

27,900円×6回=167,400円 |

|

自動車重量税 |

36,900円×3回=110,700円 |

36,900円×3回=110,700円 |

|

|

自賠責保険料 |

37ヶ月24,010円 25ヶ月×2回=36,080円 |

37ヶ月24,010円 25ヶ月×2回=36,080円 |

|

|

車検 |

ベーシックパックに加入 2,000円×84ヶ月=168,000円 |

約6万円×3回=18万円 |

約6万円×3回=18万円 |

|

法定点検 |

12ヶ月点検15,000円×4回=60,000円 24ヶ月点検30,000円×3回=60,000円 |

12ヶ月点検15,000円×4回=60,000円 24ヶ月点検30,000円×3回=60,000円 |

|

|

メンテナンス費用 |

必要に応じて支払う |

必要に応じて支払う |

|

|

支払い総額 |

約273万円 |

約310万円 |

約340万円 |

※ヤリス Z ガソリン/1.5L/CVT/2WD FF/定員 5名/WLTCモード 21.3kml・JC08モード -kml

※カーローン:JAバンク「各種ローン返済シミュレーション」で金利6%試算

※一括購入:トヨタ「見積りシミュレーション」で試算

※部品・消耗品交換費用を除く

購入よりカーリースのほうがお得に感じやすいケース

カーリースにはメリット・デメリットがあり、お得に感じるかは人によって異なります。そこでここからは、購入よりカーリースのほうがお得に感じやすいケースを紹介します。

-

月々の支出を一定にしたい

-

初期費用を抑えて新車に乗りたい

-

維持管理費の支払いに手間をかけたくない

-

短期間で車を乗り換えたい

-

上位グレード・高級車に乗りたい

-

車の維持管理の知識があまりない

上記のいずれかに当てはまる人であれば、カーリースを利用することでメリットを得やすいでしょう。

月々の支出を一定にしたい

カーリースのリース料は月額定額制で、維持管理もリース料に含まれています。車関連の急な出費が発生しにくく、できるだけ月々の支出を一定にしたい人であればお得に感じやすいでしょう。

カーローンも毎月一定額を返済しますが、借り入れているのは車両本体代のみなので、車両の維持に必要な突発的な出費は発生します。カーリースであれば、車検や税金の時期でも大きな支出の心配がなく、家計のやり繰りに悩むことも減るでしょう。毎月いくら支払いがあるのか分かっていれば、残りのお金の使い道の計画も立てやすく、安心感があります。

初期費用を抑えて新車に乗りたい

カーリースには頭金が必要ないので、貯金に余裕がない人でも気軽に新車に乗り始めることができます。まとまった資金の準備が難しい人にとっては、魅力的なサービスといえるでしょう。

カーローンを借りても多くは頭金の用意が必要です。また、購入時に組むカーローンには、原則として車検代や税金は含まれません。カーリースであれば、税金や自賠責保険料といった車両本体代以外の初期費用も全てリース料に含まれて分割して支払えるので、乗り始めの負担が最小限に抑えられます。

維持管理費の支払いに手間をかけたくない

維持管理費の支払いにできるだけ手間をかけたくない人も、カーリースのサービスはお得感があります。カーリースでは、車検の法定費用や各種税金の支払いをリース会社が代行してくれるため、利用者の手間を軽減できます。メンテナンスが含まれるプランなら、定期点検やオイル交換にかかる費用の支払いもコミコミです。

リース料に含まれるサービス範囲であれば、車両を自分で管理しなくても、リース会社が通知・手配をしてくれるので、忙しい人や定期的なメンテナンスを怠りがちな人にはメリットが大きいサービスといえるでしょう。

短期間で車を乗り換えたい

カーリースは、短期間で車を乗り換えたい人にとっても、利用しやすいサービスです。3~5年の契約であれば、勤務形態や趣味、家族形態の変化にも対応しやすく、その時々に最適な車種を選ぶことができます。

また、短期での契約を続けることで、定期的に最新モデルの車に乗り換えることも可能です。同じ車に長期間乗り続けたいのではなく、常に新しい車に乗りたいというのであれば、購入するよりもカーリースのほうがリーズナブルでしょう。

上位グレード・高級車に乗りたい

カーリースは頭金が必要ないため、購入のハードルが高い上位グレード車や高級車を選ぶことができます。

購入する際の頭金は、車両本体代が高くなればなるほど大きい金額となります。また、高級車は部品数が多かったり構造が複雑だったりして、メンテナンスや整備にもお金がかかります。カーリースであれば初期費用はもちろん、メンテナンス費用の負担も分散できるため、上位グレード車や高級車も購入するより手が出しやすくなるでしょう。

もちろん、流行りのハイブリッド車や電気自動車も選択可能。マイカーのようにメーカーオプションや装備も希望することができます。

車の維持管理の知識があまりない

車に詳しくなく、いつどのような出費があるのか分からないという人にとっても、カーリースはお得なサービスといえるでしょう。

カーリースなら車の維持管理にかかる大きな費用は月額リース料にコミコミで、定期点検や車検、消耗品の交換について必要なタイミングで通知してくれます。車の知識があまりなくても支払い忘れ・対応漏れがなくなります。また、分からないこと・不安なことがあれば、リース会社に相談することもできます。車の知識がなくて不安という人でも、気楽にカーライフを満喫できることでしょう。

「思ったより高くついた!」という失敗を防ぐ方法

先述の通り、カーリースを利用したからといって、支払額が大幅に安くなったり、支払う費用項目が減ったりするわけではありません。そのため、カーリース=安くなると考えてしまうと「思ったよりも高くついた」という失敗が起きてしまいます。

ここからは、カーリースの利用で想定以上に出費がかさんでしまうよくある失敗をお伝えします。

-

契約前に月額料金以外の費用を確認する

-

途中解約にならない契約期間・契約内容にする

-

ニーズに合う走行距離制限を選ぶ

-

防犯対策とトラブル時の保証を充実させる

-

月額料金に含めるサービス・メンテナンスを最小限にする

-

適切なタイミングでメンテナンスを実施する

各々の対策についてもみていきましょう。

契約前に月額料金以外の費用を確認する

カーリース選びでは、月額料金だけで判断せず、総支払額や返却時の追加料金まで確認することが重要です。

カーリースは、必要な出費を契約月数で分割して支払うため月々の負担は軽減されますが、リース料にはリース会社への報酬や代行手数料が含まれています。そのため、車両本体代を現金一括で購入し、諸経費を全て自分で支払った場合と比較すると、カーリースを利用した時のほうが支払い総額は高くなります。

特に残価精算があるプランは、契約終了時にまとまった追加料金が発生しやすく、失敗したと感じる人も少なくありません。残価精算とは、契約終了時の車の市場価値が契約時に設定した残価を下回った場合に差額を支払うことを指します。残価精算があるリース契約の場合、その差額を負担するのは利用者です。残価精算が必要となれば、契約終了時に追加で出費が発生します。

カーリースでは、契約前に支払いのシミュレーションを行い、プランの内容や支払い総額、追加料金の有無・発生条件についてしっかりと確認しておきましょう。

途中解約にならない契約期間・契約内容にする

できるだけ契約期間やプラン内容、終了後の選択肢が柔軟なカーリースを選択しましょう。特にカーリースは途中解約の違約金が高いため、ライフステージや家族構成の変化に対応できないと、生活に合わない車に長期間乗り続けなければなりません。

例えば、独身では問題なかったリース料も、子どもが生まれれば大きな負担になりかねません。ライフステージでかかるお金の目安は、結婚して挙式・披露宴をすると約330万円、子どもが生まれると約50万円、住宅を購入するとなると3,800万円~が平均です。近い将来に起こり得る変化を考慮して契約内容を決めるようにしましょう。

リース会社によっては、中途解約が可能な契約条件が用意されている場合があります。契約前に、途中解約時の条件や追加料金について詳細を確認して下さい。

ニーズに合う走行距離制限を選ぶ

自分の車の使い方に合うプランを選び、走行距離超過による追加料金の発生を防止しましょう。年間走行距離の平均は約10,000kmといわれていますが、車に乗る頻度や用途によって走行距離は大きく異なります。

|

年間走行距離 |

車の使い方の目安 |

|

3,001~5,000km |

近所への買い物+長期休みのみ長距離ドライブ |

|

5,001~7,000km |

近所への買い物や家族の送迎+月に1回の長距離ドライブ |

|

7,001~10,000km |

近所への買い物や家族の送迎+月に2~3回の長距離ドライブ |

|

10,001~12,000km |

平日5日の通勤通学 |

|

12,001~15,000km |

平日5日の通勤通学+月に1~2回の長距離ドライブ |

長距離を乗る予定のある人は、走行距離制限がない、または高めに設定されたカーリースを選択するとよいでしょう。ただし、走行距離が長くなればなるほど車の価値は下がってしまうこともあり、月額リース料が高くなります。この場合、車を購入したほうがコスパが高くなる可能性もあります。

また、走行距離制限を超えた場合の追加料金を把握し、余裕を持った予算を用意しておくとよいでしょう。基本的には、月々の走行距離を記録し、制限内に収まるように車を利用するのがおすすめです。新車の場合、メーターパネル内のオドメーターを確認すれば、現在の走行距離を簡単に把握できます。

防犯対策とトラブル時の保証を充実させる

盗難に遭い、車がなくなると、多額の違約金のみが残ることになります。そのため、リース車への盗難対策は入念に行うようにしましょう。防犯グッズを使用した上で、ドライブレコーダーの設置は欠かせないでしょう。今は、スマートキーの電波を利用して鍵を開けたり、安価なハンドルロックを切断するような窃盗団もいるため、防犯対策は二重三重にかけて置く必要があります。

また、万が一に備えて、違約金を補填できるカーリース向けの任意保険に加入しておきましょう。契約内容にもよりますが、一般的な自動車保険だとカーリースの違約金として保険金がおりない可能性があります。また、事故の相手が自動車保険に加入していても、補償してもらえる金額は限定的です。リースカーの車両費用をしっかりとカバーできるプラン・特約を選びましょう。さらに、事故の際には弁護士の有無で相手方の保険会社の対応が大きく変わるため、弁護士費用特約を付けておくのがおすすめです。

月額料金に含めるサービス・メンテナンスを最小限にする

当たり前ではありますが、手厚いサービスを求めるほどリース料が高くなってしまいます。カーリースで出費を抑えるためには、月額料金に含むサービスやメンテナンスを最小限にとどめることがポイントです。リース会社に代行してもらう範囲を小さくすることで、月額料金も支払い総額も抑えられます。

例えば、定期点検や消耗品の交換であれば、突発的な出費は発生しますが、自分で手配して都度支払いをしても、初期費用の負担軽減や家計管理の簡素化といったメリットは感じられるでしょう。必要なタイミングで必要な金額のみ負担するほうが支払い総額は安くなります。その他、高頻度で車に乗らないのであれば、走行距離の上限が低いプランを選ぶのも支払いを抑えられるのでおすすめです。

適切なタイミングでメンテナンスを実施する

車の不具合や故障が起きてしまう前に、日ごろからこまめにメンテナンスするほうが出費を抑えられます。

例えば、きずや凹みができたらすぐに修理しないと、そこからサビが発生してより広範囲の修理が必要です。オイルやフィルターといった消耗品も寿命が来たら定期的に交換しなければ、故障や事故に繋がり、修理や問題の解決により多くの費用がかかってしまいます。その他、海沿いであれば、塩害によるサビのリスクが高いため、定期的な洗車が必要です。

返却時に不具合や破損などのトラブルがあれば、車の市場価値が下がり、契約時に設定していた残価設定を割り込む可能性が高まります。原状回復費用が請求されるだけでなく、残価精算による支払額も増えかねません。

カーリースで想定外の出費を回避するためには、できるだけ良好な状態を保つことが重要です。

お得に新車に乗るなら!おすすめのカーリース5選

最後は、お得に新車に乗れるおすすめのカーリースを5つ紹介します。

-

コスモMyカーリース

-

オリックス・カーリース

-

KINTO

-

定額カルモくん

それぞれ特徴が異なるため、自分に合うサービスを探してみましょう。

Cool MINT

「Cool MINT」は、大手総合商社である双日グループが運営する、業界最安値・新車に1万円台から乗れるカーリースです。

国産全メーカー・全車種の新車に対応。大手総合商社のネットワークを生かし、圧倒的な低価格を実現しています。大量に仕入れることで安価に車両を入手しているため、その分他サービスよりも低価格でサービスを提供。頭金なし、契約期間中は下記の費用がコミコミで月額リース料が一切変わりません。

-

車両本体代

-

標準指定オプション

-

自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

車両登録費用

-

車庫証明費用

-

車検代

-

点検費用(プランによる)

-

メンテナンス費用(プランによる)

-

消耗品の交換費用(プランによる)

ボーナス払いもないので、まとまった負担が発生しないシステムになっています。ボーナス払いがあると、月額料金は安く見えますが、年に2回ボーナスの時期に通常の月額料金に支払いがプラスされるため要注意です。

契約期間は残価精算がない3年と、残価精算がある5・7・9年。メンテナンス範囲や、走行距離も年間6,000kmまたは年間12,000kmから選べ、メンテナンスの範囲も柔軟に調整できます。契約終了後の車両は、原則返却ですが、買取や再リースも選択可能です。

コスモMyカーリース

「コスモMyカーリース」は、ガソリンスタンドでおなじみのコスモ石油マーケティングが運営するカーリースです。国産全メーカー・全車種に対応、頭金なし。主に下記の費用がリース料にコミコミです。

-

車両本体代

-

標準指定オプション代

-

自動車税

-

自動車重量税(プランによる)

-

環境性能割

-

自賠責保険料(プランによる)

-

自動車保険(プランによる)

-

車両登録費用

-

車検代(プランによる)

-

メンテナンス費用(プランによる)

-

点検費用(プランによる)

-

消耗品の交換費用(プランによる)

-

ロードサービス(プランによる)

コスモMyカーリースの特徴は、身近なガソリンスタンドでガソリン・軽油の値引きが受けられる点です。具体的には、リース契約中のガソリン・軽油が最大5円/L引きとなります。ガソリン代が高騰する中、車によく乗る人であれば大きなメリットといえます。

その他、車検・税金・メンテナンスの他、ロードサービスまで月額料金に含まれるのもうれしいポイントでしょう。契約終了後は、買取・再リースも可能。中途解約ができるプランもあるため、ライフステージに合ったプランで契約できます。

オリックス・カーリース

オリックス・カーリースは、レンタカー大手のオリックス自動車株式会社が提供するオンライン限定カーリースです。

国産全メーカー・全車種に対応しており、頭金の要・不要はプランによって異なります。オリックス・カーリースの場合は、主に以下の費用が月額リース料にコミコミです。

-

車両本体代

-

自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

車両登録費用

-

車検代

-

点検費用(プランによる)

-

メンテナンス費用(プランによる)

-

消耗品の交換費用(プランによる)

オリックス・カーリースには、将来的に車両の所有権を手に入れることができるプランがあるのが特徴です。7・9・11年契約を選択すれば、契約終了時に車をもらうことができます。5年契約は車両を所有できない代わりに、2年経過すると返却や乗り換えが自由にできるようになります。また、走行距離の上限が高く、契約終了時に車をもらうプランなら無制限、その他のプランで年間24,000kmまで乗ることができます。

KINTO

「KINTO」は、トヨタが運営するトヨタ車専門のサブスクリプション型カーリースです。

KINTOの特徴は、手厚いサービス。メンテナンスや修理費用の他、自動車保険も付帯しています。事業用の場合、役職員やその家族まで対象となる充実した自動車保険です。その他、KINTOでは下記のような費用が月額リース料にコミコミ。

-

車両本体代

-

標準指定オプション代

-

自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

自動車保険

-

車両登録費用

-

車検代

-

点検費用

-

メンテナンス費用

-

消耗品の交換費用

-

故障修理・代車費用

契約できる車両はトヨタ系列のトヨタ・レクサス・スバルと限定されますが、自動車メーカーならではの信頼性の高いアフターサポートが期待できます。途中解約できるプランも用意されており、万が一のライフプランの変化にも対応可能です。

定額カルモくん

「定額カルモくん」は、柔軟なプラン選択ができる自由度の高いカーリースです。

1~11年の契約期間が用意されており、1年単位で選択可能。契約終了時に車両が自分のものになるプランもあります。最終的に車両ももらえるプランであればカスタマイズも認められていて、走行距離制限も無制限。頭金・ボーナス払いはないので、契約期間中の月額リース料が変わらず、負担を一定にできます。定額カルモくんの場合は、次の費用がコミコミです。

-

車両本体代

-

標準指定オプション代

-

自動車税

-

自動車重量税

-

環境性能割

-

自賠責保険料

-

自動車保険(プランによる)

-

車両登録費用

-

車検代(プランによる)

-

点検費用(プランによる)

-

メンテナンス費用(プランによる)

-

消耗品の交換費用(プランによる)

自動車保険は、盗難や全損事故による途中解約金の自己負担がゼロになるというもので、月額リース料に組み込めば、別途リース車向けの自動車保険を支払う手間も省けます。

カーリースは月々の支払い負担を軽くできるお得なサービス!

今回は、カーリースが本当にお得なのかという点に注目して、カーリースの仕組みや購入時との違い、メリット・デメリットなどを解説しました。

カーリースの利用でお得感があるかは人によって異なります。支払い総額だけでみると購入したほうが安く抑えられるものの、カーリースなら車両本体代や税金、自賠責保険料など車の購入・維持にかかる出費を月額定額のリース料にまとめることができます。「カーリースは高い!」といわれることもありますが、カーリースは支払いの負担を分散できるサービスであることを理解しておけば、あとから後悔することは少なくなるでしょう。

今回紹介したカーリースはいずれも業界内で人気のあるサービスばかりです。それぞれ特徴が異なるため、自分の二ーズに合いそうなサービスを絞り、同条件で見積もりを取ってみましょう。この時、月額リース料の他、含まれるサービス範囲や支払い総額、契約終了時の追加料金の発生条件まで確認し、総合的に判断するのがおすすめです。

Cool MINTは、業界最安値のリース料が強みのカーリースです。どちらかというとライトユーザー~ミドルユーザー向けのサービスなので、手軽に日々の生活に車を取り入れたいという人におすすめ。納車までの期間が短いことにも定評があるため、ぜひ一度お電話、またはLINEからお問い合わせ下さい。

車の購入費用や維持費を抑えながら、ライフスタイルに合った車に乗りたい方には、月々定額で利用できるサービスも選択肢のひとつです。

Cool MINTでは、新車・中古車のラインアップや料金プランを掲載しています。

車サブスク・カーリースをご検討の方は、ぜひご希望に合った車やプランをチェックしてみてください。

この記事の執筆者

執筆者:山田 裕次郎(やまだ ゆうじろう)

係長

モビリティアドバイザー/中古車流通スペシャリスト

大手中古車販売会社 株式会社IDOM(ガリバー)にて、販売・査定・店舗運営に長年従事し、店長として店舗を統括。車両価値の見極めやライフスタイルに合わせた車種提案、在庫・収益管理など幅広い実務経験を持つ。

その後、D&Dマネージメント にて中古車バイヤー兼販売アドバイザーとして活動。新車・中古車の両視点から「総コストで考える車選び」を得意とし、リセールバリューを踏まえた車種選定やサブスク活用にも精通している。