-

カーリースの仕組みを完全解説!メリット・デメリットや購入との違いまで

カーリースの仕組みを完全解説!メリット・デメリットや購入との違いまで

近年、若者や子育て家庭、高齢者が車に乗る手段として広がっているのが「カーリース」です。

カーリースを利用すれば、マイカーを購入するよりもまとまった出費を抑えて新車に乗ることができます。カーリースという言葉は聞いたことがあっても、詳しい仕組みや特徴までは把握していないという人は多いのではないでしょうか。

そこで本記事では、カーリースの仕組みや契約内容の詳細、メリット・デメリットを分かりやすく解説します。カーリースの利用と、マイカーの購入やレンタカー・カーシェアの利用の相違点についても比較します。

「車を買うのかカーリースを利用するのか」「カーリースに興味があるが自分に合うサービスなのか知りたい」という人向けに、参考になる内容をまとめました。

カーリースとは?基本的な仕組みを解説

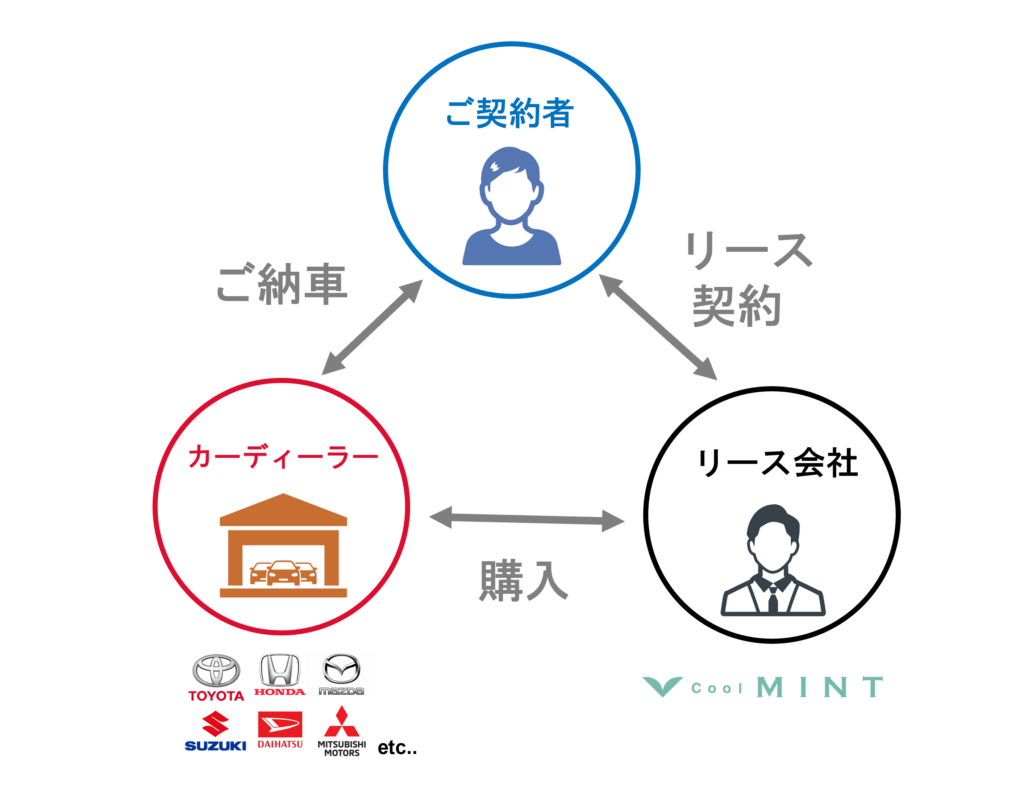

カーリースは、車を購入するのではなく、リース会社が購入した車を契約期間を定めて貸し出すサービスです。契約期間やリース料に含める費用など契約内容によって自分好みのプランを選んでリースできます。契約終了時には、車をリース会社に返却する契約が一般的。

料金は、契約時に決めた期間中、月々定額で支払います。毎月の車の維持管理にかかる出費を一定にできることから、法人の社用車や配送車として用いられてきましたが、近年では個人利用も増加しています。

ただし、車の所有権はリース会社にあり、利用者は借りる形となる点が、マイカーを購入する場合と大きく異なるポイントです。

リース契約の仕組み

車のリース契約では、契約前に希望する車種やプラン内容を利用者側が選択し、リース会社は利用者が選んだ車を購入します。利用者は月々のリース料を支払うことで、好きなタイミングに好きな用途でマイカーのように車に乗ることができる仕組みとなっています。

車を購入するのも車の所有権を持つのもリース会社ですが、車両本体代の一部は利用者が負担します。月々定額のリース料は、単なる賃料ではなく、主に車の購入・維持管理にかかる費用を合算し、契約月数で分割したものです。

そのため、契約期間終了時に返却される車の価値(残存価格=残価)を差し引いた車両本体代は、利用者が毎月少しずつリース会社に支払うことになります。

カーリースの対象車両

メーカー・車種・グレード・中古車・新車に関わらず、マイカーとして購入できる車の大半は、カーリースの対象車種です。リース会社やプランによって選択できる車種やグレードは異なりますが、SUV・コンパクトカー・ミニバンなど普段使いしやすい人気の車種を中心にラインアップしているリース会社が多いようです。

中古車リースの場合、車両本体代が安いため、リース料も安価で、短期利用を好む人やコスト重視の人に人気です。新車リースの場合、選択肢が豊富で、最新モデルや希望のオプション装備も選択できます。

ハイブリッド車や電気自動車も選択できるため、環境への配慮を意識している法人も、手軽に環境に優しい車の導入が可能です。事業者向けには、バンやトラックなど商用車・配送車として使いやすい車種が提供されるカーリースもあります。

カーリースの契約期間

カーリースの契約期間は1~10年まで、リース会社やプランによって多様な選択肢があります。ただし、そもそもリース契約は、一時的な利用を前提としたレンタルやシェアリングとは違い、中長期的な契約を基本としたサービスです。そのため、特に3年・5年・7年契約が多く見られます。

先述の通り、カーリースのリース料は、車の購入・維持管理にかかる費用を合算し、契約月数で分割したものです。そのため、リースの契約期間が長いほど月々支払う金額は安くなり、契約期間が短いほど月々の負担は大きくなる傾向があります。ただし、リース料には、リース会社への報酬も含まれているため、契約期間が長くなると最終的な支払い総額は大きくなりがちです。

なお、契約終了時には原則として車を返却しますが、リース会社やプランによっては買取や再契約が可能な場合もあります。

月額料金の内訳

リース料の内訳は、車の購入にかかる費用と、維持管理にかかる費用、そしてリース会社への報酬に大別できます。

車の購入にかかる費用は、主に各種税金や自賠責保険料、車両本体代、車庫証明費用、新車の登録・ナンバー取得費用です。

維持管理にかかる費用は、税金や自賠責保険料、車検代、一部のメンテナンス費用です。車検代やメンテナンス費用に関しては、メンテナンス・部品交換についてどこまで月々のリース料に組み込むかで、金額は大きく変わってきます。充実したプランを選ぶほど、リース料の金額は上がりますが、別途の支払いなくメンテナンスしてもらえる範囲が広くなります。例えば、リース料に車検代だけを含めるのか、定期点検費用や消耗品交換費用も含めるのか、といった違いです。

リース料は基本的には月額定額ですが、プランや車の使い方によっては追加の支払いが発生します。例えば、ボーナス払いありの契約であれば、年に1~2回ボーナスが出る時期に、月々のリース料とは別にまとまった金額が加算されます。また、カーリースは、走行距離の制限があるため、上限を超えると契約終了時に超過料金が発生します。

関連記事:車のサブスクとは?メリットとデメリットもあわせて解説

カーリースを利用するメリット・デメリット

法人だけでなく、一般家庭にもカーリースが広がっている背景には、カーリースならではのメリットが数多くあります。もちろん、事前に知っておきたいデメリットもあるため、ここからはカーリースを利用するメリット・デメリットをまとめて確認していきましょう。

|

メリット |

デメリット |

|

|

メリット①初期費用ゼロで始められる

カーリースを利用すれば、初期費用の支払いがなく、まとまった貯金がなくても好きな車に乗り始めることができます。

車を購入する場合、カーローンを組んだとしても、頭金や法定費用、新車登録費やナンバー取得費用などの諸経費が初期費用としてかかります。新車購入時の初期費用は、車両本体価格の10~20%程度。例えば、200万円の車なら、20~40万円程度は用意しておかなければなりません。そのため、初期費用を払う余裕がなく、マイカーを購入できないという人も珍しくないのです。

対して、カーリースは初期費用も月々のリース料に含まれており、支払いの負担を分散できるため、貯金がない人でも気軽に新車に乗ることができます。まとまった出費なくカーライフをスタートさせたい人にとって有効な選択肢といえるでしょう。

メリット②月額定額制で支出をコントロールしやすい

カーリースの料金は月額定額制なので、月々の支出が一定となり、支出をコントロールしやすいメリットもあります。

カーリースでは、毎年支払いが必要な税金や、車検の度に必要な車検代や自賠責保険料もリース料に組み込むことが可能です。よって、車の維持管理にかかる費用について、突発的な支出が発生しにくく、まとまった出費を抑えることができます。

基本的に、契約期間中は定額なので、将来の出費も事前に分かります。そのため、お金の計画を立てやすく、今後予想されるライフイベントも検討しやすくなるでしょう。計画的に貯蓄・支出を管理できるため、子どもがいる家庭でも年々出費に対応が可能です。

ボーナス払いがあるプランもありますが、基本的に事前に支払いが分かっているため、透明性が高い料金体系だといえるでしょう。

メリット③車両管理の手間が軽減される

カーリースを契約すると、リース会社が税金・自賠責保険料の支払いや、車検や適切なメンテナンス時期の通知を代行してくれるため、車両管理の手間が軽減されます。

車を購入し、自分で維持管理するとなると、どうしても煩雑な手続きや管理負担が発生します。担当者が車両管理以外の業務に追われる法人や、仕事・家事・育児・介護などで時間に余裕がない生活をしている個人、複雑な手続きを忘れず漏れなくできるか心配な高齢者であれば、車両管理の手間が大幅に減ることで、心身の負担が軽くなるでしょう。

リース会社やプランによっては、定期点検やタイヤやオイルなど消耗品の交換まで、プランに組み込めます。

メリット④最新の車種を定期的に利用できる

カーリースでは、利用者が自分が希望する車種やモデル、グレードを選ぶことができます。さらに、契約期間を選べるため、定期的に最新モデルに乗り換えることも可能です。

車を購入する場合は、まとまった初期費用がかかる上、手続きの負担もあることから、多くの人は定期的に最新モデルに乗り換えることができません。しかし、カーリースでは、初期費用がなく、乗り換えても手続きは全てリース会社が行ってくれるため、常に最新の車に乗り換えることもできます。

車の見た目や機能の古さを気にしないで済むだけでなく、自動運転技術や燃費性能は年々進歩しており、最新の機能を試せる楽しみもあります。

メリット⑤車の資産価値の減少を気にしなくて良い

カーリースで使用する車両の所有権はリース会社にあるため、利用者の資産価値の減少リスクはほぼありません。

クローズドエンド方式の契約を選択すれば車の価値の下落に関する心配はなく、購入する時のように中古車販売の際の手間や価格交渉も発生しないため、売却の煩わしさから解放されます。そのため、車を資産ではなく、移動手段として利用しやすくなるのです。

特に法人では、経理の面でのメリットは大きいでしょう。会社で車両を購入した場合、車両は固定資産となります。法律上、固定資産には法定耐用年数が定められており、耐用年数の期間中は減価償却による経費計上が可能です。しかし、減価償却の計算は複雑で、複数の社用車を抱える会社にとっては業務の負担が大きくなります。また、耐用年数を過ぎると、経費として計上ができなくなります。

一方、カーリースでは、会社は車両を所有しないため、車両も会社の固定資産にはならず、減価償却は不要です。契約期間中は、毎年経費として計上し続けることができます。

メリット⑥ライフスタイルに合わせた柔軟な契約が可能

カーリースでは契約期間や契約内容を自由に選ぶことができ、利用者それぞれのライフスタイルに合せて契約することができます。契約期間が決まっているため、結婚や出産などライフイベントに応じた車種変更もしやすいでしょう。

例えば、常に最新の車種に乗りたい場合は、1~3年の短期契約にして、全車種から好きにグレードやオプション装備を選べます。新婚や子育て家庭の場合は、家族で使いやすいミニバンやボックスカー、SUVといった車種を選ぶことで、子どもの送迎や旅行、帰省などに広く使えるでしょう。いつまで車に乗れるか分からずマイカー購入を迷っている高齢者も、カーリースなら好きな車種を気軽に選ぶことができるはずです。

法人利用では、営業や配送、送迎などビジネスのニーズに応じた車種を選択することができます。

デメリット①トータルコストが購入より高くなりがち

カーリースのデメリットとして、まず留意しておきたいのが、長期間利用すると車を購入するよりもトータルコストが高くなりやすいという点です。

カーリースのリース料には、初期費用や維持管理費用以外にも、リース会社への報酬も含まれています。そのため、どうしても購入するよりも支払い総額が高くなってしまうのです。

さらに、契約終了後に車両が手元に残らないため、売却できない点も、割高に感じやすい理由でしょう。

短期の契約であれば購入するよりも支払い総額が安くなることもありますが、長期間利用では購入した方がトータルコストを抑えられるでしょう。支払額の総額は契約期間やプラン内容に大きく影響されるため、「何年契約でいくら変わるのか」「初期費用が用意できるのか」などから、購入かカーリースかを選ぶのがおすすめです。

デメリット②中途解約・強制解約では違約金が発生する

契約途中で解約した場合に高額な違約金が発生する点もデメリットとして挙げられます。一部で途中解約が認められているサービスもありますが、ほとんどのカーリースで途中解約できません。

途中解約した場合の違約金が高額になる理由には、月々のリース料に車の購入や維持管理にかかる費用が含まれているというカーリースならではの仕組みが関係しています。もし契約期間中に解約され、残りの期間のリース料が支払われないとなると、リース会社には大きな損失が発生します。そのため、カーリースを途中解約すると、残りの契約期間に支払うはずだった金額が違約金として請求されることになり、残りの期間が長ければ長いほど高額になってしまうのです。

ちなみに、盗難・全損事故により、車が使用できなくなった場合も強制解約となり、同様に違約金を請求されるのが通常です。盗難・全損事故で車を返却できない状態となると、本来利用者が支払う必要がなかった残価分についても支払いが求められます。

途中解約が認められているプランでも、解約条件が明確に決められているのが一般的。また、長期契約になると、ライフスタイルの変化に対応しにくいため、今後の予定もふまえた契約を慎重に検討しなければなりません。

デメリット③走行距離の制限がある

多くのカーリースには、走行距離制限があるため、完全に乗り放題というわけではありません。契約時に設定された走行距離を超えると、契約終了時に追加料金を請求されることになります。走行距離の上限を超過した分は、数円/kmで計算されるのが一般的です。

カーリースの年間走行距離制限は、6,000~12,000km程度です。年間走行距離の平均は、子どもの送迎や普段のお買い物をメインに使用するなら5,000~7,000km、普段使い+月に数回ドライブに行くなら1万~12,000kmです。しかし、毎日片道30kmを超えるような通勤・通学・業務での走行をするのであれば軽くオーバーしてしまいます。そのため、長距離運転を頻繁にする人には不向きといえます。

なお、制限距離はさまざまで、上限が2万kmと長いプランや無制限プランを用意しているカーリースもあります。希望の使用頻度や用途に合った走行距離を正確に把握してから、慎重にカーリースの利用やプラン選びをすることが重要です。

デメリット④原則カスタマイズができない

カーリースは車両の返却を前提としたサービスなので。原則として車のカスタマイズや装飾に制限がある場合がほとんどです。

リース車を返却する際には原状回復が求められるため、たとえカスタムをしていても元に戻す必要があります。元に戻さず返却した場合は、原状回復費用が請求されることになります。また、原状回復ができないレベルのカスタマイズをした場合、高額な違約金が発生するリスクもあります。

「車を自分好みに改造したい」「特定の趣味や用途に合わせてカスタムしたい」といったニーズには対応できないので、完全に自由に車を使いたいという人には不向きです。

なお、原状回復が可能な範囲での後付けパーツの取り付けができるカーリースや、買取を前提にカスタマイズ・改造を認めているカーリースもあります。カスタマイズの可不可や範囲、原状回復費用・違約金の発生条件については、契約前に確認しておきましょう。

デメリット⑤車両返却時に原状回復費用が発生する

先述の通り、カーリースの返却時には原状回復が必要です。そのため、返却時の車の状態が悪いと、原状回復費用が請求されることがあります。

カスタマイズや改造による内装・外装の変更はもちろん、大きな損傷や汚れがある場合も費用が請求されてしまいます。例えば、車体のきずや車内の汚れ・タバコの臭いがある場合、高額な追加費用が発生しかねません。

基本的に、通常の使用で発生する小さなきずや擦れでは、原状回復費用は発生しないとされています。しかし、どの程度の状態で追加費用が発生するのかは、リース会社によって異なり、思いがけない支払いの発生に戸惑う利用者もいるようです。返却時の追加請求を防止するためには、車をきれいに保つ必要があります。

デメリット⑥リース契約終了後に車が手元に残らない

カーリースでは、利用者は車両本体代の一部を負担するだけなので、原則として車の所有権は得られません。契約終了後も車が必要な場合、購入するにしてもリース契約を結ぶにしても、新しい車を手配する必要があります。また、契約終了と同時に返却が必要なので、同じ車に乗り続けたいという人にとってはデメリットといえるでしょう。

さらに、自分の車にならないため、車の価値を考慮した節税対策や資産運用には不向きです。手元に車が残らないので、前の車を売って次の車の購入資金にあてることもできません。

なお、契約終了後の選択肢として、契約していた車両を買い取れたり、そのまま車両がもらえたりするプランを用意しているカーリースもありますが、支払いの負担が大きくなりがちです。

デメリット⑦契約内容によっては月額費用が一定ではない

カーリースの料金体系は月額定額制です。しかし、契約内容によっては、月額費用が一定にならないケースもあります。

まず、ボーナス払いありの契約の場合、ボーナス時期になるとリース料が一時的に増額されます。さらに、リース料に含める費用項目が少ないプランだと、メンテナンスや車検、修理の際に、まとまった出費が発生する可能性があります。一見すると安いプランでも、サービス範囲が狭く、実際の利用時には度々プラン外の費用の支払いが必要になるケースもあるでしょう。

リース料に含まれる費用やサービスの範囲をしっかり確認しないと、総支払額も月々の負担も大きいという事態になりかねません。

デメリット⑧残価精算が発生することがある

カーリースの契約では、残価精算の有無も注意が必要です。カーリースの契約方式には、オープンエンド方式とクローズドエンド方式の2種類が存在します。このうち、オープンエンド方式を選ぶと、契約終了時に「残価精算」と呼ばれる追加の請求が発生する可能性があります。残価精算とは、契約時に設定した残価より、返却時の車両価値が低くなっている場合の差額の支払いを指します。

オープンエンド方式は、残価を高く設定することで、月々のリース料を安く抑える契約方式です。契約時に設定する残価が高いため、返却時の車両価値との差額が発生しやすく、足りない金額を支払う残価精算が必要となります。

対して、クローズドエンド方式は、残価の差額が発生した場合にリース会社が支払いを負担する契約方式です。利用者の残価精算はありません。クローズドエンド方式では、リース会社が残価精算のリスクを考え、契約時に残価が低く設定されがちで、利用者の月々のリース料は高くなります。

どちらも一長一短ありますが、オープンエンド方式の契約だと、契約終了時に思いがけず、まとまった支払いが発生する可能性があります。

カーリースと購入・レンタカーとの違い

続いては、カーリースと購入、そしてレンタカー・シェアカーとの違いについてみていきましょう。カーリースを利用するか迷っている人は、他のサービスと比較した上で決めるのがおすすめです。

|

車に乗る選択肢 |

特徴 |

|

カーリース |

|

|

購入(現金一括・カーローン) |

|

|

レンタカー・カーシェア |

|

車の購入(現金一括・カーローン)とカーリースの違い

まずは、カーローンと購入した場合の比較です。

|

カーリース |

車の購入 |

|

|

支払方法 |

|

|

|

車両の所有権 |

リース会社 |

購入者 ※一部カーローンで返済中はローン会社やディーラー |

|

管理の負担 |

利用者の負担は最小限 |

全て購入者 |

|

料金体系 |

|

|

|

車使用の自由度 |

一部制限あり |

無制限 |

支払方法

カーリースの支払い方法は、「口座振替」または「クレジットカード払い」が一般的です。いずれの場合も、あらかじめ決められた日にちに料金の支払いが行われます。カーリースのリース料は月々数万円なので、各人が使いやすい方を選択できます。

購入する場合、「現金払い」「クレジットカード払い」「カーローン」のいずれかです。ただし、現金一括払いをできない人は多く、多くの人はカーローンを組んで分割して支払います。クレジットカード払いでも分割で支払えるものの、多くのカードの限度額が100万円程度であること、カーローンよりも分割払いの金利が高いことから、現金一括で支払えない人は、より利息を抑えられるカーローンを活用するのが一般的です。

車両の所有権

カーリースの場合、車両の所有権はリース会社にあります。リースは、好きな車両を選べるものの、あくまでもリース会社が所有する車両を借りるサービスです。そのため、原則として契約終了時には車両はリース会社に返却することとなります。

対して、購入する場合の車両の所有権は、基本的に購入者にあります。購入した車両は購入者自身のものになり、固定資産として計上されるため節税対策として活用されることもあります。

ただし、カーローンを利用する場合は、所有者が購入者になるケースとならないケースがあります。金融機関でローンを組むと、所有者はローンを借り入れ、車を購入する人となります。そのため、ローン返済期間中でも、車両の売却が可能です。しかし、ディーラーや信託会社、保証会社でローンを組んだ場合は、車両を担保に入れてお金を借りることになるため、返済期間中の所有者はお金を貸している事業者です。車の購入者は、返済期間中はあくまでも使用者とされ、勝手に車を売却することはできません。

管理の負担

カーリースでは、購入から維持管理までの税金の支払いや自賠責保険の加入など各種手続きをリース会社が対応します。利用者は煩雑な手続きを行う必要はありません。プランや契約内容にもよりますが、定期メンテナンスを行う整備工場の紹介や、消耗品の交換の手配もリース会社が行います。

定期的に適切なメンテナンスや消耗品の交換を行うことで、車両の老朽化や故障のリスクも軽減され、予期せぬ出費を防げます。時間や手間を抑えつつ、車を良好な状態に保てるため、忙しい人にとって利便性が高いサービスだといえるでしょう。

一方で、車を購入すると、購入から維持管理までの各種手続きは全て購入者が行わなければなりません。車検や法定点検のお知らせは届きますが、日常的なメンテナンスや消耗品の交換は自己責任です。そのため、車に詳しくない人だと、メンテナンス不足で不具合や故障が発生するまで放置してしまうケースも珍しくありません。適切なメンテナンスや消耗品の交換を行わないと、車の劣化を早めるだけでなく、事故に繋がるリスクもあります。

料金体系

カーリースの料金体系は、月額定額制で、契約期間中のリース料の金額は原則として変わりません。頭金を含めた初期費用はなく、車に関する支出を平準化できるところがメリットです。カーリースなら、まとまった貯金がない人でも好きな車にマイカーに近い形で乗ることができます。

ただし、完全に支払いが一定になるわけではありません。任意保険(自動車保険)やサービス対象外のメンテナンス・消耗品の交換、事故による修理など、自分で手続き・支払いしなければならない費用もあります。

ボーナス払いがある場合は、対象月のみ通常の定額料金にボーナス払い分の料金が加算して請求されるため注意が必要です。また、走行制限や原状回復義務、オープンエンド方式のカーリースでは残価精算があるため、契約終了時に追加費用がかかるケースもあります。

車を購入する場合、一括払いの他、クレジットカードやカーローンを活用すれば分割払いも可能です。ただし、いずれの支払い方法でも、頭金や法定費用、新車登録費やナンバー取得費用などの初期費用がかかります。

なお、マイカーを購入すると初期費用や分割払いの利息の負担はありますが、長期的に同じ車に乗り続けるのであれば、総支払額はリースよりも割安になる傾向があります。

車使用の自由度

リース契約では、走行距離制限があり、超過すると追加料金が発生します。年間走行距離として提示されているのが一般的ですが、契約中の総走行距離が基準をオーバーしていなければ追加料金は発生しません。また、グレードや純正のオプション装備は選べるものの、カスタマイズは原則禁止です。長距離移動が多い人やカスタマイズを楽しみたい人にとってカーリースは、自由度が低いといえるでしょう。

一方、車を購入して自分のものになれば、走行距離やカスタマイズ・改造、ラッピングなどに制限はありません。好きなタイミングで売却することもできます。何の制限もなく、完全に自由に車を使いたいという人であれば、購入一択となるでしょう。

レンタカー・カーシェアとカーリースの違い

続いては、カーリースとレンタカー・カーシェアとの違いをみていきましょう。

|

カーリース |

レンタカー |

カーシェア |

|

|

利用方法 |

リース会社から車を借りる |

レンタカー会社から車を借りる |

カーシェアステーションで車を借りる |

|

利用期間 |

1~10年 |

半日~1ヶ月 |

10分~1日 |

|

料金設定 |

月額定額制 |

時間料金 |

月額利用料金+時間料金 |

利用方法

カーリースを利用するには、リース会社に希望の車種やプランを申し込み、審査を通過すれば後は車の納車を待つだけです。申し込みから見積もり、プランの相談など、手続きのほとんどがオンライン上で完結できます。契約だけ書類が郵送で届きますが、署名捺印をして送り返すだけなので、自宅にいながら全ての対応が可能です。納車後は、自身で駐車場を借りて、いつでも好きな時に車に乗ることができます。

対して、レンタカー・カーシェアは、車を使いたいタイミングに事前に予約して使用します。そのため、レンタカーでもカーシェアでも、車が必要なタイミングで空きがないということもあり得ます。

レンタカーの利用は、オンラインで予約を取ったら、レンタカー会社に行って車を借り、利用を開始。利用終了後はレンタカー会社に車を返却します。受付や説明、車の受け渡しは、レンタカー会社のスタッフが対応してくれます。一方、カーシェアの利用では、オンラインで予約を取ったら、ステーションに行き、セルフで車の利用を開始。利用終了後もセルフで返却します。

利用期間

カーリースの利用期間は、3年・5年・7年契約が一般的で、中長期の利用が想定されています。利用期間を決めた契約なので、同期間をレンタカーやカーシェアで車を借りるよりも割安です。契約中は、好きなタイミングで車を使用できるため、日常的に車に乗りたいという人はカーリースが向いています。

一方で、レンタカーやカーシェアは、一時的な利用を想定したサービスです。レンタカーの平均利用期間は半日~3日で、長くても1ヶ月程度が一般的。カーシェアはさらに短く、最短10~15分から利用できます。レンタカーやカーシェアは利用期間が決まっておらず、必要なタイミングのみ予約・利用できるため、日常的に車を使用しないという人は、カーリースよりもレンタカーやカーシェアの方が向いています。遠出や旅行ならレンタカーが、買い物や送迎だけならカーシェアが利用しやすいでしょう。

料金設定

カーリースは、月額定額制で、毎月リース料金を支払います。頭金や税金といった初期費用や維持管理にかかる費用はリース料に含まれています。契約期間中のリース料は一定なので、家計管理や貯金計画を立てやすい点が特徴です。

対して、レンタカーやカーシェアは、利用時間に応じた料金を支払います。レンタカーは最短で3時間から利用でき、6時間・12時間・24時間・以降1時間or1日ごとに料金が発生するのが一般的。カーシェアは最短で10~15分からの利用で、多くは6時間・12時間・24時間ごとに料金が発生します。サービスによっては、夜間(18:00~翌9:00)料金があったり、走行距離に応じて料金が加算されたりすることもあります。

なお、カーリースのガソリン代は、利用者負担です。レンタカーの場合は、ガソリン満タンで返却しなければなりません。カーシェアに関しては、ガソリン代も利用料金に含まれています。

カーリースの利用に向いている人は?

ここまでお伝えしてきた通り、カーリースならではのメリットはあるものの、人によってはその他の選択肢の方がニーズに合っているケースもあります。

そこで、どのような人がカーリースの利用に向いているのかを紹介します。

-

まとまった出費が難しい学生や若者

-

新社会人として初めて車を持つ人

-

仕事や家事で忙しい子育て世代

-

高齢者など車の維持管理が大変な人

-

転勤や引っ越しが多い人

-

ライフステージの変化で車の利用目的が変化する可能性がある人

-

サブ的に使えるセカンドカーが欲しい人

いずれかに当てはまる人は、カーリースを検討してもよいでしょう。

まとまった出費が難しい学生や若者

カーリースでは購入時に必要な初期費用が不要なので、車を購入する金銭的な余裕がない若者でも、マイカーに近い形で車に乗ることができます。契約期間中の毎月の出費が事前に分かるため、支出の管理も容易になります。

現在、学生向けプランを提供するカーリースもあり、在学期間に合せて契約すれば、大学生活や就職活動での移動手段として車を利用できるでしょう。

新社会人として初めて車を持つ人

高校や大学を卒業したばかりの新社会人も、初めての車としてカーリースの利用が向いています。まとまった貯金がなくても車に乗り始めることができ、煩雑な手続きはリース会社が代行してくれます。

手頃な車種やプランを選べば、初期費用なしで車を利用できるため、金銭的な負担を抑えて快適な新生活をスタートさせられるでしょう。維持管理もリース会社がサポートしてくるため、仕事や生活に集中できます。カーリースであれば、引っ越しても一緒に車を持って行くことができるので、転勤があっても問題ありません。

仕事や家事で忙しい子育て世代

日々の生活で忙しい子育て家庭にもカーリースがおすすめです。税金の支払いや車の維持管理のために必要な手続きの負担を軽減しつつ、家族で使える車を用意できます。子どもの送り迎えや買い物など、車があることで家事や子育てもスムーズになるでしょう。

カーリースでも、子育て世代に人気のミニバンやSUVを選べます。子どもの成長に合わせて乗り換えることもできるでしょう。

高齢者など車の維持管理が大変な人

カーリースは、契約開始から返却、車の乗り換え時も簡単な手続きで済むため、車の定期的なメンテナンスや税金の手続きが負担になりやすい高齢者にもぴったりです。

年金暮らしで収入が限られる高齢者でも、月額定額制なら突発的な大きな出費の心配も軽減されます。購入にはハードルが高い最新の高齢者向けに運転サポートが充実した車種も、選んで乗ることができます。メンテナンスや定期点検までカバーされているカーリースも存在するため、車の知識がなく、適切な維持管理ができるか心配な高齢者も安心でしょう。

転勤や引っ越しが多い人

カーリースであれば、契約期間に合わせて車を乗り換えることができるため、転勤や引っ越しが多い人も活用しやすいでしょう、

転勤や引っ越しの可能性がある場合、マイカーだと気軽に乗り換えができませんが、3~5年の中期でカーリースを契約しておけば、新しい勤務地や住まいに合わせて車種を変更することができます。車が不要になれば契約終了時に車を返却するだけなので、売却や廃車をするための手間や時間はかかりません。海外転勤が発生しても、契約内容に応じて対応できます。1~3年の短期契約ができるプランもあるため、スポット的な利用も可能です。

ライフステージの変化で車の利用目的が変わる可能性がある人

カーリースならライフステージの変化で車の利用目的が変わっても、新しい車に乗り換えやすいので、近い将来、結婚や出産、介護の予定がある人におすすめです。

子どもが生まれたり両親と同居したりと、家族構成の変化があっても、カーリースなら契約終了に合わせて車種を変更できます。例えば、家族の人数が少ない時や街中に居住している時はコンパクトカーや軽自動車を契約して出費を抑え、家族が増えたら荷物もしっかり積めるボックスカーやミニバン、SUVに乗り換えられます。

サブ的に使えるセカンドカーが欲しい人

既にマイカーを所有しており、サブ的に使えるセカンドカーが欲しい人もカーリースが活用しやすいでしょう。

例えば、家族全員で使えるファミリーカーとは別に、通勤や趣味に使えるセカンドカーを契約すれば、まとまった出費を抑えつつ、生活がより快適になるでしょう。サブ的な利用目的なら、中古車や軽自動車などコスト重視で出費を抑えた車種が選択可能。単身赴任で特定の期間だけ車が必要な場合も、カーリースなら手軽に赴任先で車を使えます。家族が増え、個別に送迎が必要になった場合にも便利です。

カーリースを契約する前・契約中・契約終了時の注意点&選び方のポイント

カーリースの契約を前向きに検討している人は、契約に際して下記の注意点・ポイントに留意しておきましょう。

|

契約前 |

|

|

契約中 |

|

|

契約終了後 |

|

【契約前】月額料金に含まれる項目を確認する

カーリースでトラブルになりやすいのが、想定していなかった出費が突発的に発生するケースです。一般的に、残価を差し引いた車両本体代・各種税金・自賠責保険料・車庫証明費用、新車の登録・ナンバー取得費用は、月々のリース料に含まれています。一方で、車検費用やメンテナンス費用は、リース会社やプランによってどこまで月々のリース料に含まれるかが異なります。

例えば、法定費用である税金や自賠責保険料、印紙代はほとんどのカーリースで、リース料に含まれています。しかし、車検基本料や検査料、部品交換代に関しては、リース料に含められない、または別途オプションプランへの加入が必要など取り扱いがさまざまです。他方で、カーリースによっては、任意保険料やタイヤ交換・オイル交換などの消耗品の交換費用、法定点検費用までコミコミになることもあります。

カーリースの契約では、必ずどこまでのサービスが月額定額のリース料に含まれるのか確認しましょう。

【契約前】使用の制限と追加料金を確認する

走行距離制限やカスタマイズ可能な範囲、追加料金の発生条件もカーリースごとに異なります。自身が車を使いたい頻度や用途、走行距離を確認して、使い方に合ったカーリースを選ばなければなりません。

また、制限を超えた場合・規約違反があった場合の追加料金の計算方法や金額も明確にしておくことが大切です。契約終了後に、「思いがけない追加料金を請求された」というトラブルは少なくありません。

カスタマイズや改造をしたい人にカーリースは向きませんが、どうしてもカーリースで車のカスタマイズや装備にこだわりたいという場合は、選択可能な純正オプション装備や、利用者が後付け可能な装備の範囲の確認を行っておきましょう。

【契約前】ライフスタイルに合う走行距離を確認する

カーリースの平均的な走行距離制限は、月間500~1,500km程度です。そのため、使用頻度や用途から自分の年間走行距離を見積もり、走行距離の超過と追加料金の発生が起きないカーリースを探しましょう。

自身の走行距離の見積もりで、毎週末遠乗りに出かけたい人や、毎日長距離通勤・通学で使いたい人であれば、そもそもカーリースではコスパが悪くなります。初期費用が払えるなら、カーローンを借りてでも、マイカーを購入した方が割安になるでしょう。

車の使用頻度や用途別の走行距離の目安は以下の通りです。

|

年間走行距離 |

車の使い方の目安 |

|

~3,000km |

|

|

3,001~5,000km |

|

|

5,001~7,000km |

|

|

7,001~10,000km |

|

|

10,001~12,000km |

|

|

12,001~15,000km |

|

|

15,001~20,000km |

|

|

20,001km~ |

|

【契約前】中途解約時のペナルティを確認する

カーリースでは中途解約をすると多額の違約金がかかる可能性があるため、中途解約時のペナルティの発生条件や違約金の計算方法が確認しましょう。カーリースによっては、やむを得ない状況に限って途中解約が認められたり、ライフスタイルの変化に合わせて契約期間中でも乗り換えができたりと、柔軟に対応してもらえるサービスもあります。

また、事故や窃盗により、車が全損したり紛失したりした場合、途中解約よりもさらに高額な支払いが発生する可能性があります。事故であれば相手の保険で一部補償されることもありますが、全額は難しいのが現状です。ペナルティのリスクを減らすために、カーリース向けの任意保険への加入と盗難対策についてもチェックしておきましょう。

【契約前】複数社で比較検討する

カーリースを選ぶ際は、できるだけ同条件で複数社の費用・サービスを比較しましょう。

この時、月額料金が安いからという理由だけで、契約を決めないことが重要です。

一口にカーリースといっても、リース会社やプランごとにリース料金に含まれる費用項目=サービス範囲が異なります。単にリース料が安いという理由で選んでしまうと、予想外の突発的な出費が発生したり、走行距離制限や原状回復の基準が厳しかったりするため、車にかかる出費を平準化できず、支払い総額が大きくなりかねません。カーリースを選ぶ時は、サービスとのバランスがポイントとなります。

ただし、メンテナンス系は、できるだけ自分で対応・都度負担した方がトータルコストは抑えられます。コストの平準化を重視するのか、支払い総額にも配慮するのかなど、希望にマッチするサービスを選びましょう。

【契約中】年間走行距離を管理する

カーリースを契約したら、年間走行距離の管理も欠かせません。契約時に設定された走行距離制限を超えないよう定期的に確認することで、返却時の追加料金を回避できます。また、長距離移動を計画する際は、走行距離制限を再確認して追加費用が発生しないよう注意しましょう。

新車であればメーターパネル内のオドメーターを見れば、総走行距離が分かります。しかし、中古車の場合は、一目で契約後にどれだけ走行したのかが分かりにくいものです。そのため、オドメーターを見て定期的に契約後の走行距離を計算するか、オドメーター・アプリで記録を取るのがおすすめです。

【契約中】メンテナンスや点検スケジュールを遵守する

契約期間中は、リース会社から車検や法定点検、消耗品交換などのお知らせが届きます。車は、不具合や故障が起きてから対処するよりも、こまめにメンテナンスや部品の交換、清掃を行って不具合や故障を起こさない方が長持ちします。そのため、法律で決められた車検や点検はもちろん、リース会社が指定するメンテナンススケジュールにもしっかりと従うことが重要です。

加入するプランによっては、車検や消耗品の交換時には、リース料に含まれない費用を別途負担する必要があります。メンテナンススケジュールは事前に確認し、必要であれば金銭面の準備もしておきましょう。

なお、きずや凹み、汚れを放置していると車が痛み、こまめに修理費用を支払うよりも、返却時の原状回復費用が高くなる可能性があります。メンテナンスプランに入らなくても、各自で車のメンテナンスは定期的に行うようにしてください。

【契約中】リース車のリスクに対応できる任意保険に加入する

カーリースならではの、事故や盗難によるリスクを対策できるのが、任意保険(自動車保険)です。任意保険は、自賠責保険とは違い、加入の義務はありませんが、車に乗るなら加入はほぼ必須といえます。一般的な任意保険でも通常の範囲での補償は受けられますが、事故や盗難によるリース会社への違約金への補償は受けられません。

そこで、おすすめなのがカーリースのリスクに対応できるリース車向けの任意保険への加入や、リース車両費用特約の付帯です。保険期間がリース契約期間と合せられ、通常の保険ではカバーできない全損時の違約金まで補償されます。

補償の範囲は通常の任意保険と同様に加入者が選べますが、下記の補償範囲には加入しておいた方がよいでしょう。

-

無制限の対人対物賠償

-

車両保険特約:自然災害や事故による損傷の修理費用を補償する

-

弁護士特約:事故時の相手方との交渉を弁護士に依頼した際にかかる費用を負担してくれる

-

個人賠償責任特約:日常生活で他人に与えた損害を補償する

-

修理費優先払特約:中途解約金よりも修理代が上回る場合に、修理代を優先してくれる

なお、リース車専用の任意保険は、カーリースの契約とセットになっているものも存在します。月々のリース料に任意保険料も含めることができる反面、加入できる保険が指定されていたり、保険料が割高になったりと注意点もあります。

【契約終了時】車両状態をできるだけ良好にする

契約中~契約終了時には、車両の状態をできるだけ良好に維持しましょう。車両の状態が良ければ、返却時に高額な原状回復費用を請求されることはありません。

具体的には、下記の点を事前にチェックし、必要に応じてメンテナンスや清掃を行っておきましょう。一般的に、自分でメンテナンス・清掃を手配し、料金を支払う方が、リース会社から請求される原状回復費用よりも安く抑えられます。事前にきずや汚れの許容範囲をリース会社に問い合わせておくのもおすすめです。

-

車体にあるきずや凹み

-

ボディの汚れ

-

車内の汚れや臭い

きずや凹み、社内外の汚れは放置すると、原状回復がより難しく、費用も高額になります。普段から「きずや凹みが発生したらすぐに修理する」「車内での食事や喫煙を控える」など丁寧に扱いましょう。

【契約終了時】車両の取り扱いの選択肢を確認する

カーリースの契約終了時には、車両の返却が原則です。しかし、リース会社によっては、下記のように複数の選択肢を用意していることがあります。

-

それまで乗った車を返却する

-

それまで乗った車を買い取る

-

それまで乗った車をそのままもらう

-

それまで乗った車を再リースする

-

新しい車に乗り換えてリースする

長く乗った車に愛着があるという人や、自由にカスタマイズしたいという人は、契約終了時に車をもらう・買い取る選択肢があるかを確認してみましょう。買い取りの場合、査定額や手続きの方法を事前に把握してから契約することが重要です。なお、契約終了時に車をもらうプランの場合、通常は設定される残価がなく、リース料に全ての車両本体代が分配されるため、月々の負担は大きくなります。

カーリースの仕組みは複雑!しっかり理解して自分に合ったサービスを選ぼう

今回は、近年一般家庭でも普及してきたカーリースの仕組みについて、詳しく解説しました。カーリースは、日常的に車を利用したいものの、マイカー購入の負担が大きい人にとって便利なサービスです。ただし、デメリットや契約時の注意点も存在します。自分がカーリースの利用に向いているのかを確認した上で、できるだけ無駄の出ないプランを選びましょう。

双日グループが運営する「CoolMINT」は、新車に1万円台~完全定額で乗れる業界最安値を誇るカーリースです。頭金・ボーナス払いはなく、契約期間中はずっと変わらず定額で、好きな車に乗ることができます。対象車種は国産メーカー全車種。契約期間は残価精算なしの3年と、残価精算ありの5年・7年・9年から選べます。

月々のリース料については、下記の費用が全てコミコミです。

-

車両本体代

-

標準指定オプション

-

自動車税

-

重量税

-

環境性能割

-

自賠責保険料

-

登録費用

-

車庫証明手続代行費用

-

車検代

-

メンテナンス費用(プランによる)

メンテナンスの範囲は加入するプランによりますが、全国1万ヶ所整備工場と連携しており、車検や法定点検、修理や日々の保守点検にも困りません。

カーリースを検討している人は、ぜひCoolMINTにご相談ください。

この記事の執筆者

「Cool MINT」コラム編集部

執筆者:川崎 (双日グループ)

モビリティ好き&クルマ選びのプロが執筆する、Cool MINTコラムページです。

クルマのサブスクに関するお金のこと、お手続き、成約後のケアなど快適なカーライフを送るためのお役立ち情報を発信していきます!

Cool MINTは、国内外90拠点でディーラーを運営する総合商社双日グループが運営しています。